手机网站

手机网站

手机网站

手机网站

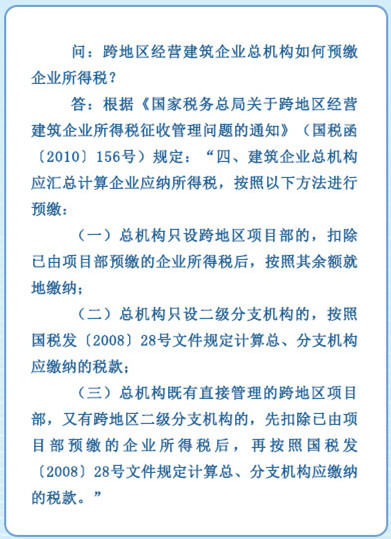

跨地区经营建筑企业总机构如何预缴企业所得税

391x539 - 94KB - JPEG

建筑企业需要预交企业所得税吗

650x441 - 51KB - JPEG

建筑劳务清包工简易征收在施工地国税预缴企业

1080x810 - 110KB - JPEG

企业所得税预缴规定(精选5篇).doc

993x1404 - 88KB - PNG

【税务师支招】施工企业外出经营预缴企业所得

186x206 - 1KB - PNG

建筑企业所得税培训课件.ppt-江西省地方税务局

1152x864 - 27KB - PNG

施工企业外出经营预缴企业所得税能够抵减应纳

640x460 - 54KB - JPEG

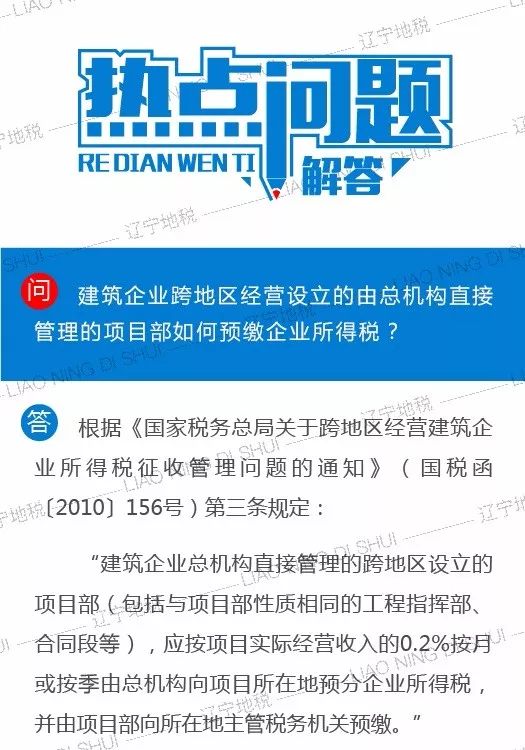

建筑企业跨地区经营设立的由总机构直接管理的

525x750 - 78KB - JPEG

云南国税早新闻2-28 ▌跨地区提供建筑服务需

479x263 - 20KB - JPEG

职场人:建筑企业所得税问答,看这里

600x527 - 31KB - JPEG

建设集团公司关于统一按1%额度预缴所得税的

993x1404 - 119KB - PNG

![国税函[2010]156号:建筑企业所得税预缴有新规](http://image.chinadmd.com/upload_01/cu3soairas6iu6vssprrseee.jpg)

国税函[2010]156号:建筑企业所得税预缴有新规

109x154 - 11KB - JPEG

建筑企业跨区非分支机构也要预缴所得税_中华

109x154 - 7KB - JPEG

非居民企业所得税核定征收管理办法(重要)

640x360 - 90KB - JPEG

海南日报数字报-企业所得税汇算清缴相关政策

400x266 - 102KB - JPEG

摘要:最近,《国家税务总局关于跨地区经营建筑企业所得税征收管理问题的建筑企业总机构在办理企业所得税

建筑安装企业在外出经营地预缴的企业所得税,能否在机构所在地缴纳季度所得税时抵减?《国家税务总局关于跨

【网友问题】一家建筑企业今年在外地承建一个项目,并在当地设立了一家分支机构,当地主管税务机关要求该

《国家税务总局关于跨地区经营建筑企业所得税征收管理问题的通知》(国税函下同)不就地预缴企业所得税,其

预缴企业所得税分录 企业所得税预缴 企业已预缴所得税额 所得税预缴 建筑企业个人所得税 建筑企业所得税

1、异地项目预缴企业所得税 根据实际经营收入的0.2根据税法计算的年度应纳所得税额(不扣除已预缴税款):

导读:建筑行业预缴个人所得税.那么关于建筑行业的个人所得税如何计算呢?详情请参照下文. 建筑行业预缴个人

建筑业预缴增值税企业所得税.关于建筑业不管是其个人所得税还是企业所得税都是相对而言比较复杂的问题,那么