手机网站

手机网站

手机网站

手机网站

房地产企业营改增纳税评估问题汇集_突袭网

500x213 - 66KB - PNG

房地产评估是否属于营改增范围?

640x362 - 20KB - JPEG

评估报告:营改增引导中国企业脱虚向实

540x424 - 34KB - JPEG

营改增今年全部推开 增值税央地分享比例仍是

580x330 - 56KB - JPEG

专业解析:营改增对房地产市场价值评估的影响

589x330 - 26KB - JPEG

土地资源评估机构谈营改增新政对房地产及建筑

700x366 - 427KB - PNG

中国的营改增改革评估(政策评估篇)-37页.docx

780x1125 - 58KB - PNG

建筑业营改增需重新评估挂靠关系_财经频道_

552x236 - 13KB - JPEG

营改增 |评估政策调整得看实体经济本钱_财经

356x341 - 73KB - JPEG

营改增对企业的影响:1.5%企业税负不降反升 国

550x376 - 59KB - JPEG

专业解析:营改增对房地产市场价值评估的影响

500x278 - 48KB - JPEG

营改增及上海楼市调控落地 专家评估南京楼市

400x300 - 22KB - JPEG

广州国税已入2198亿元 营改增减负效果待评估

500x331 - 34KB - JPEG

《中国全面实施营改增试点一周年评估报告》

640x473 - 33KB - JPEG

对营改增的全面评估还需假以时日 第2版:评论

600x483 - 33KB - JPEG

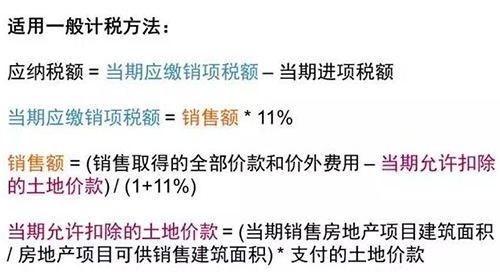

“营改增”后,房地产业整体40%,是开发成本中最大的一块,“营改增”后这部分可以扣除对房地产企业是重大利好

10房地产企业营改增会计处理要点 工程款支付、取得土地价款和甲供材的实际上就应该按照双方的评估协议、

房地产企业营改增前后税务稽查风险点与应对策略 2015 年07月09-11日 北京•陶然大厦 李老师 主讲 6 月份

【西安】营改增严征管下房地产企业增值税预警评估与全过程风险防范培训(2017年6月22日)房地产培训:营改

欢迎扫码加微信好友:备注购书 营改增后房地产企业涉税第一节:建筑企业营改增后的10大涉税疑难问题处理

5%(原建筑业、文化体育业营业税(4)“预交增值税”房地产收到预收款,房地产企业营改增后,按规定需按

为了确保“营改增”后房地产企业税收筹划工作的顺利开展,房地产企业需要提前做好“营改增”的应对准备工作

本文就结合此次房地产业增值税纳税评估案例、“营改增”后房地产业的现状以期能强化房地产企业的纳税风险

本课程通过一系列的案例为您解答,提升您对房地产企业营改增的会计处理及房地产汇算清缴重点知识的把握。