手机网站

手机网站

手机网站

手机网站

【注册商业保理公司售后回购盘活企业】

266x210 - 11KB - JPEG

企业所得税关于销售商品、售后回购、折扣等相

315x213 - 9KB - JPEG

试析售后回购的确认和计量.doc

993x1404 - 90KB - PNG

售后回购的会计处理

640x356 - 28KB - JPEG

售后回购业务的会计处理.doc

141x200 - 12KB - PNG

企业所得税关于销售商品、售后回购、折扣等相

321x169 - 7KB - JPEG

收入确认时间

623x1035 - 89KB - JPEG

售后回购与售后租回的会计与税务处理差异.pd

800x1131 - 380KB - PNG

第十三章-收入.ppt

1152x864 - 178KB - PNG

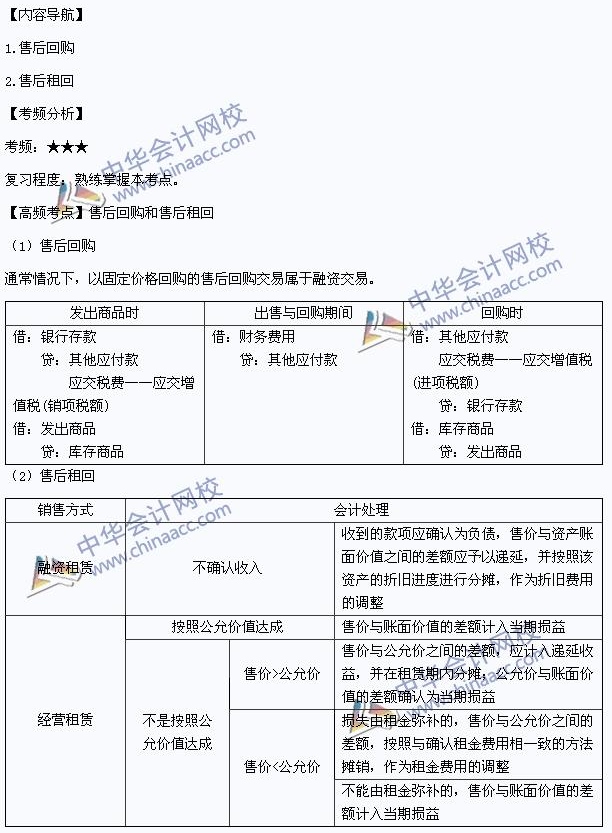

计职称《中级会计实务》高频考点:售后回购和

612x833 - 229KB - JPEG

中级财务会计PPT-收入、费用和利润概要.ppt

141x200 - 4KB - JPEG

企业所得税汇算清缴:企业所得税收入规定一览

1404x993 - 96KB - PNG

小会计们看过来 新收入准则主要信息都在这_新

798x693 - 250KB - PNG

中级财务会计第12章 收入、费用和利润.ppt

960x720 - 27KB - JPEG

厦门大学网络教育2015-2016学年第二学期《企

993x1404 - 102KB - PNG

《企业会计制度》规定,在售后回购业务中,在通常情况下,所售商品所有权上的主要风险和报酬没有从销售方

售后回购什么时候确认收入呢?下面我们一起来学习. 售后回购什么时候确认收入?售后回购交易是一种特殊形式

售后回购是否需要确认收入?售后回购如何进行会计处理:通常不确认收入,收到的款项确认为负债,回购价格

售后回购销售方式下不确认收入(不按照公允价值达成)是什么意思?售后回购:如果回购价格是按照公允价值

因此在会计实务中,对售后回购业务一般不应该确认为收入。例:长江公司为增值税一般纳税人企业,适用的增值

东奥小编整理“税务知识:售后回购也可能不确认收入”,供大家参考!纳税人采用售后回购方式销售商品的,

售后回购业务是先销售一批资产然后再购回资产,从法律形式上属于销售资产的行为;但是如果回购价格是固定的

采用售后回购方式销售商品的,因其不符合收入的确认条件,通常不确认收入。() 1 第 75 题 如果试算平衡