手机网站

手机网站

手机网站

手机网站

未形成无形资产的,是指研发支出全部都没有形成无形资产,还是指形成无形资产的费用化的那块研发支出?

[财会考试]无形资产处理-内部研发费用费用化还是资本化的标准以及案例解析新的会计准则允许企业研发过程的

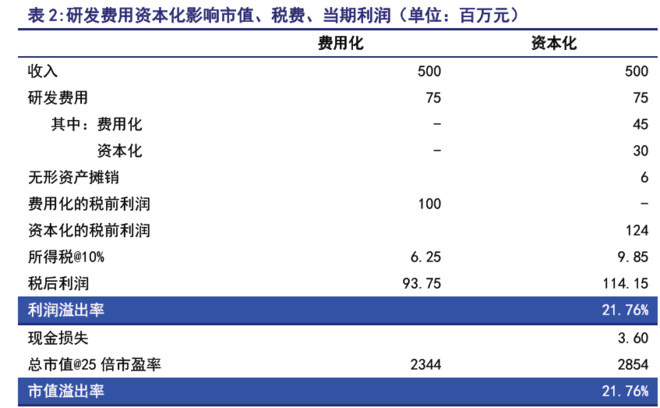

本文从我国的国情出发,主要针对新准则中无形资产研发费用资本化问题的利弊进行简要分析和评 研发费用无形

不正确,符合资本化条件的开发费用才能资本化,进入无形资产成本,不能资本化的费用进损益。展开全部 错,

1、未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除。

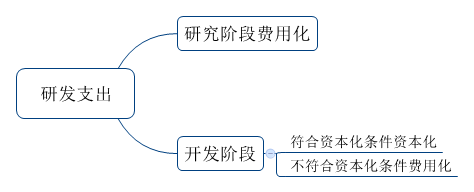

研发费用形成无形资产的,按照无形资产成本的150%摊销 展开全部 自行开发的无形资产是分两个阶段的,即研发

无形资产在研发的过程中能够形成无形资产所花的费用计入无形资产资本化在费用化当期加计50%扣除,资本化

(1)研发支出是指企业进行研究与开发无形资产过程中发生的各项支出,借:无形资产—×资产(资本化部分)

汇算清缴中 研发人员的工资做帐是入的研发支出-资本化支出(未形成无形资产)1、那这部分费用在汇算时入

自行研发无形资产中,无形资产开发费用的加计

780x1040 - 139KB - JPEG

自行研发无形资产中,无形资产开发费用的加计

780x1040 - 136KB - JPEG

自行研发无形资产中,无形资产开发费用的加计

780x1040 - 138KB - JPEG

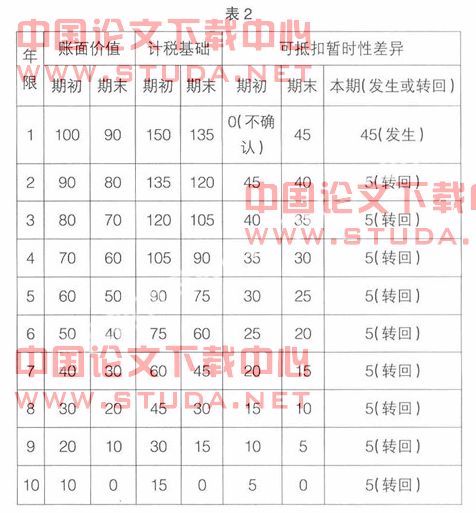

与自行研发无形资产资本化支出形成暂时性差异

476x513 - 50KB - JPEG

无形资产处理--内部研发费用费用化还是资本化

993x1404 - 81KB - PNG

2018年注册会计师考试会计高频考点:内部研究

474x192 - 12KB - PNG

新旧会计准则下无形资产中研发费用会计处理的

993x1404 - 52KB - PNG

研发费用的费用化和资本化处理方式

640x356 - 15KB - JPEG

没干货不废话: 软件行业研发费用资本化研究 本

660x408 - 45KB - JPEG

IPO: 研发费用资本化及其案例研究

1074x1458 - 197KB - JPEG

研发费用--费用化与资本化的博弈毕业论文.doc

993x1404 - 67KB - PNG

注册会计师考试-固定资产、无形资产、投资性

793x1122 - 47KB - PNG

外文翻译--研发费用资本化和盈余管理:以意大利

993x1404 - 123KB - PNG

没干货不废话: 软件行业研发费用资本化研究 本

600x257 - 51KB - JPEG

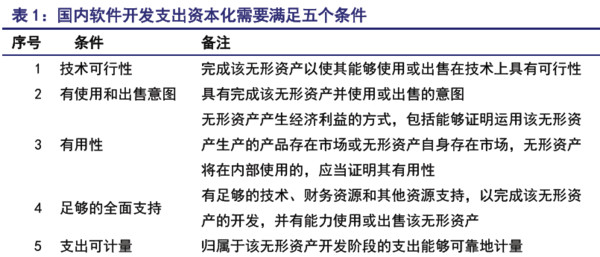

小兵研究 | 关于研发费用资本化问题研究

1280x720 - 176KB - JPEG