手机网站

手机网站

手机网站

手机网站

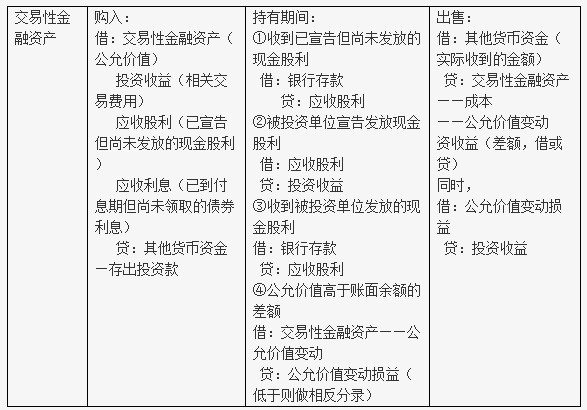

(一)交易性金融资产取得的会计处理企业取得交易性金融资产时,应当按照交易性金融资产取得时的公允价值

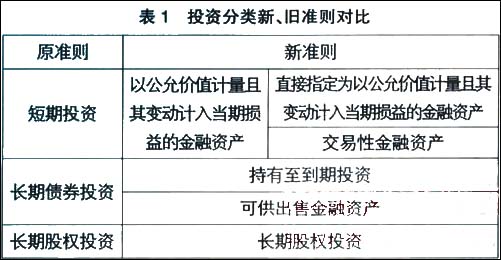

交易性金融资产(trading securities)是指企业打算通过积极管理和交易以获取利润的债权证券和权益证券。企业

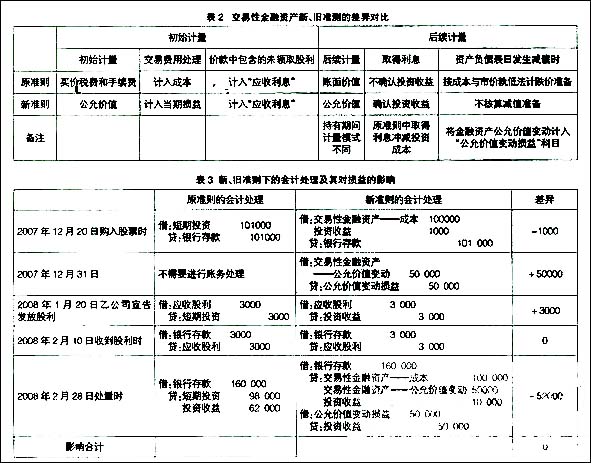

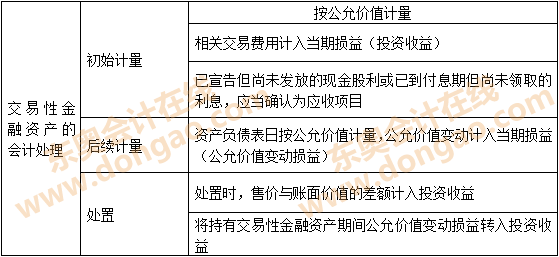

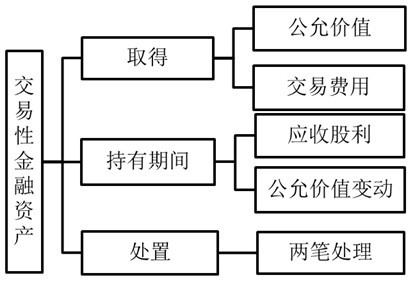

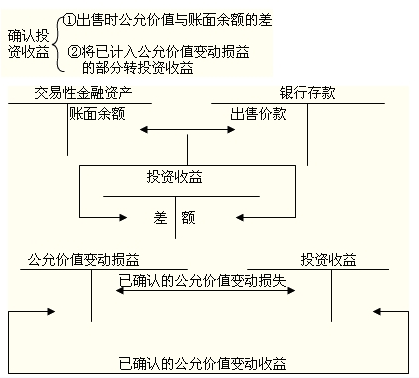

交易性金融资产的核算包括三个步骤:(1)取得时,分三种情况(2)持有期间,持有期间有二件事(3)处置

除了这两类以外,其他的都是交易性金融资产,还有指定为以公允价值计量且其变动计入当期损益的金融资产也

如何核算“交易性金融资产”,交易性金融资产是必考的题目,初级会计实务的交易性金融资产部分要求会做分录

解说:(1)交易性金融资产主要是指企业为了近期内出售而持有的金融资产,例如企业以赚取差价为目的从二级

交易性金融资产-交易性金融资产(Held for trading financial assets)是指企业为了近期内出售而持有的债券

77亿元的交易性金融资产

300x490 - 23KB - JPEG

基于比较视角下交易性金融资产核算特点分析_

591x463 - 106KB - JPEG

交易性金融资产的会计处理_东奥会计在线

559x257 - 24KB - PNG

交易性金融资产的概念和账务处理_东奥会计在

412x281 - 27KB - JPEG

基于比较视角下交易性金融资产核算特点分析_

501x260 - 46KB - JPEG

《初级会计实务》知识点:交易性金融资产的账

419x378 - 34KB - PNG

可供出售金融资产的交易费用到底是该入成本还

1080x810 - 59KB - JPEG

五)交易性金融资产明细账

787x471 - 77KB - JPEG

交易性金融资产-金融资产是什么?-360常识网

500x352 - 174KB - JPEG

交易性金融资产的内容_东奥会计在线

587x410 - 70KB - JPEG

基础会计学课件 第二章 资产:交易性金融资产_

1152x864 - 134KB - PNG

交易性金融资产持有期间获得的现金股利或利息

456x220 - 28KB - JPEG

交易性金融资产的会计处理案例_交易性金融资

324x220 - 15KB - JPEG

交易性金融资产的财务核算–会计网词库

640x640 - 39KB - JPEG

第三章 交易性金融资产【上课】PPT_word文档

1080x810 - 53KB - JPEG