手机网站

手机网站

手机网站

手机网站

一文吃透 会计利润与所得税费用调整过程

840x547 - 153KB - JPEG

一文吃透 会计利润与所得税费用调整过程

497x374 - 237KB - PNG

一文吃透 会计利润与所得税费用调整过程

580x330 - 30KB - JPEG

西安会计培训:会计利润与所得税费用调整过程

525x350 - 11KB - JPEG

解析企业所得税9大费用税前扣除限额!_hao1

640x384 - 29KB - JPEG

料,结合所学知识回答问题。我国个人所得税工

529x273 - 50KB - JPEG

记得看10月份工资条 个人所得税已调整 你的工

640x317 - 42KB - JPEG

会计利润与所得税费用调整过程相关项目如何

450x281 - 14KB - JPEG

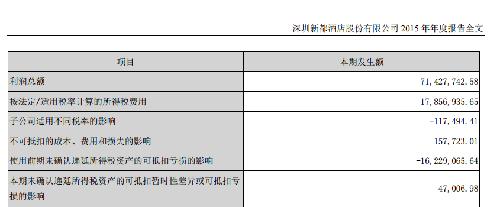

2015年年报会计利润与所得税费用调整过程 1

500x252 - 54KB - PNG

财务数据和财务比率如下: 假设该公司所得税税

604x489 - 11KB - PNG

2009企业所得税汇算清缴底稿-费用及纳税调整

353x550 - 61KB - JPEG

所得税年报前涉及上年费用调整怎么处理

539x352 - 15KB - JPEG

入侵棋牌游戏、植入一句话木马、不要太简单

810x809 - 59KB - JPEG

和县积极执行个人所得税新起征点调整工作

700x350 - 33KB - JPEG

企业所得税减免所得如何合理分摊期间费用

300x250 - 13KB - JPEG

企业核算所得税,主要是为了确定当期应缴所得税以及利润表中应确认的所得 税费用。 暂时性差异纳税调整额=会计利润+纳税调整增加项目金 额-纳税调整减少项目金额。 第

再在此基础上通过一定的项目调整最终得到会计上的所得税费用总额,其中最后一行的 所得税费用 应等于利润表上的所得税费用,即当期所得税费用和递延所得税费用之和。 该

简介:所得税费用是指企业经营利润应交纳的所得税。"所得税费用",核算企业负担的所得税,是损益类科目;这一般

会计利润与所得税费用调整过程 Mars云杰上传于2017-03-06|暂无评价|0|0|暂无简介|举报 阅读已结束,如果下载本文需要使用1下载券 下载 想免费下载本文?立即加入VIP 免下载

针对近几年在企业所得税汇算清缴审核中发现的一些纳税调整事项和调整所依据的相关 在成本费用中列支的,调增应纳税所得额。 政策依据:国家税务总局《关于企业工资薪金

导读:从问题源头来讲,所得税汇缴调整上一年度所得税费用分录需要尅奥绿以前年度费用多计或是少记的情况,这点分清楚,也就不难。 所得税汇缴调整

从字眼就可以看出,该方法着眼于资产负债表,注重将时间差异对所得税的影响金额反映为递延所得税资产、递延所得税负债。利润表中的所得税费用是由时间性差异对所得税的

费用,那么只是在纳税申报表上进行收入和成本的等额调增和调减,对所得税是没有影响 会计上没有做收入的确认(按新会计准则应需要确认的),只是纳税申报表上做调整的,但是

姑娘,有一整页哎,你去找张汇算清缴表格来就能看的很清楚了。 我简单的写下就是应纳税所得额=利润总额+纳税调增额-纳税调减额+投资者工资-标准扣除费用,至于调增额和调减额里面有多少项,具体有哪些就懒得写了,真的很多

1、永久性差异要调整。所得税费用分为当期和递延,即,要么当期纳税,要么以后要纳税,对于永久不纳税的收支,对所得税没影响,就不能归入企业所得税