手机网站

手机网站

手机网站

手机网站

年末公司年会聚餐的注意事项

640x293 - 23KB - JPEG

年末公司年会聚餐的注意事项

640x494 - 82KB - JPEG

国家税务总局:15项涉税事项年底实现全国通办

300x225 - 10KB - JPEG

好消息!4类15项涉税事项年底实现全国通办

550x366 - 37KB - JPEG

15项涉税事项在今年年底基本实现全国通办

700x350 - 33KB - JPEG

法治广东

640x336 - 31KB - JPEG

办理房产业务 年底可网上预约

400x240 - 74KB - JPEG

潍坊凯迪拉克教您年底出行安全注意事项_【潍

557x419 - 56KB - JPEG

2019年底前实现住房公积金主要提取业务全流

298x300 - 14KB - JPEG

红牛家装公司谈谈年底家庭装修注意事项 - 江苏

200x200 - 6KB - JPEG

涉及立项用地规划许可事项 年底审批总时限控

689x379 - 43KB - JPEG

贵阳公司注册年底最新流程办理 - 贵州贵阳工商

200x200 - 6KB - JPEG

年底贷款这些注意事项不知道?会吃大亏的! - 房

440x320 - 16KB - JPEG

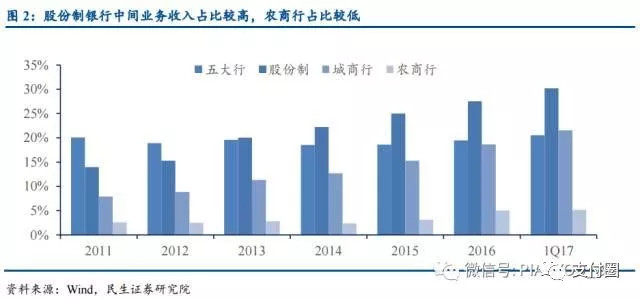

支付圈: 银行中间业务详解,看懂五大业务模式 一

640x299 - 29KB - JPEG

年底公司定制客户答谢礼品注意事项_商务定制

500x500 - 13KB - JPEG

专业文档是百度文库认证用户/机构上传的专业性文档,文库VIP用户或购买专业文档下载特权礼包的其他会员用户可用专业文档下载特权免费下载专业文档。只要带有以下“专

专业文档是百度文库认证用户/机构上传的专业性文档,文库VIP用户或购买专业文档下载特权礼包的其他会员用户可用专业文档下载特权免费下载专业文档。只要带有以下“专

需要对本年未处理的会计核算事项均在结账前完成处理,结账的好坏,也会影响所得税汇 1、《企业会计准则——基本准则》第九条,企业应当以权责发生制为基础进行会计确认

确实是一个只喊口号毫无作为的公司,年末报告关于拓展业务领域等事项没有丝毫动作,公 确实是一个只喊口号毫无作为的公司,年末报告关于拓展业务领域等事项没有丝毫动作

招待费的列支限额 招待费的列支限额企业发生的与其经营业务直接相关的业务招待费,在下列规定比例范围内,可据实列支。全年销售(营业)收入净额在1500万元及其以下的,不超过销售(营业)收入净额的5‰;全年销售(营业)收入净额超过1500万元的,不超过该部分的3‰。 二、招待费的列支范围 招待费仅限于与企业生产经营活动有关的招待支出,与企业生产经营活动无关的职工福利、职工奖励、为企业销售产品而产生的佣金、以及支付给个人的劳务支出都不得列支招待费。招待费具体范围如下:(1) 因企业生产经营需要而宴请或工作午餐的开支(2) 因企业生产经营需要赠送纪念品的开支(3) 因企业生产经营需要而发生的旅游景点参观费和交通费及其他费用的开支(4) 因企业生产经营需要而发生的业务关系人员的差旅费开支 三、税法的规范 1,纳税人申报扣除的业务招待费,在主管税务机关要求提供材料的情况下,应能够提供证明真实性的足够的有效凭证或资料。否则,不得扣除。这一规定的意义是多方面的,首先,它第一次明确赋予纳税人对所申报扣除费用的真实性自我举证的责任,虽然税务机关一般情况下会认同纳税人申报的扣除费用,但如果税务机关发现业务招待

国企业年度关联业务往来报告表〉的通知》规定为贯彻落实《企业所得税法》及 其实施 ㈣、年底结账前对大额凭证和异常的账务应引起注意 从历年的所得税汇算清缴情况看,

1.销售合同或工程完工进度可以控制企业收入确认时间; 2.不为了控制收入而推迟收款时间,关联企业之间可以通过合? 事项有哪些呢? 孟如梦 全部答案 1.销售合同或工程完工进度

注 意 事 项 华鸿黛瑞斯|2018-06-27 (高于99%的文档) 马上扫一扫 手机打开 随时查看 手 专业文档是百度文库认证用户/机构上传的专业性文档,文库VIP用户或购买专业文档下载

㈠、各往来账项应与对方核对清楚年结账前,企业财务人员应对本年度的应收、应付往来账项余额与供应商或客户? 提醒注意:2008年底结账前如公司账上如存在有其它个人借支