手机网站

手机网站

手机网站

手机网站

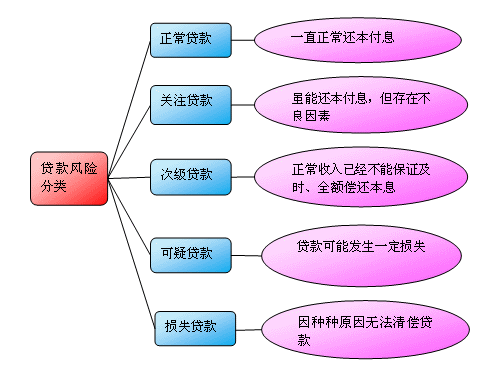

贷款风险

300x206 - 16KB - JPEG

2015银行从业《个人贷款》知识点:贷款风险分

495x373 - 36KB - PNG

不良贷款风险增加 银行多举措应对危机

300x206 - 41KB - JPEG

招行贷款风险评级存疑

521x377 - 218KB - PNG

用房产证做抵押贷款的风险 了解一下又何妨

500x423 - 43KB - JPEG

2011年银行《个人贷款》:贷款风险分类(一)

572x311 - 150KB - JPEG

广东中山发布科技企业知识产权质押融资贷款风

500x329 - 46KB - JPEG

央行警告银行不良贷款风险 新增融资平台限贷

500x425 - 95KB - JPEG

贷款走账是否涉嫌骗贷?南京泉峰汽车IPO的命

379x295 - 23KB - JPEG

银行排查大客户贷款风险,提防经营者涉腐冲击

300x273 - 16KB - JPEG

风险贷款

300x225 - 12KB - JPEG

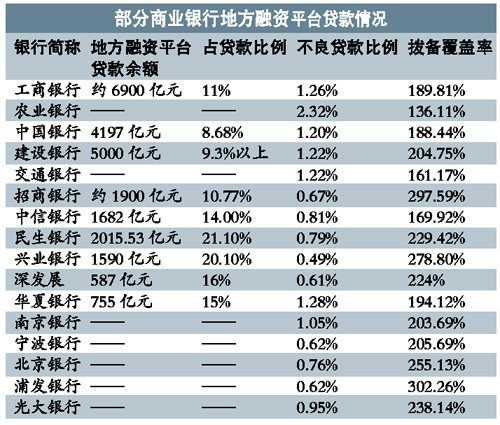

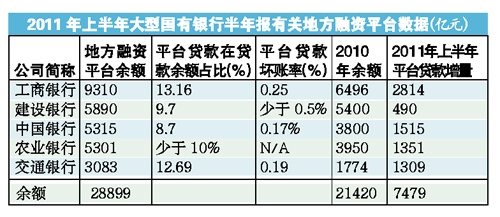

上半年五大国有银行平台贷款增近7500亿(图)

500x217 - 91KB - JPEG

略谈保单质押贷款风险防范-2017年10月.doc

993x1404 - 100KB - PNG

商用房贷款的风险点包括哪些内容?

450x279 - 20KB - JPEG

银行贷款风险分类智能决策支持系统的研究.pd

800x1117 - 316KB - PNG

有风险,自己根据自身的情况来选择信用贷款可能存在的风险:1.就是借贷人在还款的时候,因为种种原因,未能及时还款,时间长了可能会被银行上诉或者影响个人征信。2.还有就是借贷人禁不住各种诱惑只要能贷款什么都答应,最后什么都没了3.借贷人还不上借款,淘宝财产转移都会影响个人征信或者违法。 信用贷款申请条件1.年龄在十八周岁到六十五周岁之间2.拥有本国合法有效的身份证件,具有完全的民事行为能力3.个人征信记录良好,无不良记录4.具有稳定的经济收入(公司证明文件)5.个人财产证明和抵押证明

一般都是这么写,先写公司的基本情况,就是什么时间成立,注册地址,注册资金、经营范围;然后再介绍一下公司最近3年的经营状况(最好是吹一下);再说一下公司贷款的目的,贷款以后能为生产带来很大的推动,但是由于近期公司发展较快,造成流动资金有点紧张,让银行感觉到你们公司前景很好,贷款以后你们公司有很大的还款能力;最后再展望一下公司的未来等等就行了。 范文 = 关于XX公司申请贷款的调查报告 一、借款人概况 1.基本情况 XX驱动桥有限公司地处XX县城安仁路,成立于1957年5月,1979年正式转产从事驱动桥生产,改名为XX县驱动桥厂,经过二十多年的发展,为我国三大专业生产驱动桥企业之一。2003年3月被宁波BB集团兼并,成立江西XX驱动桥有限公司,BB集团占70%股份,原厂管理人员占30%股份。 新的公司按承债方式以净资产为受让价格依据,受让驱动桥厂整体资产。新公司成立后,注册资金1000万元,全部以现金出资,其中:宁波BB集团股分有限公司应出资700万元(实际出资为913万元,其中213万元为借给其他股东对江西省XX驱动桥有限公司(筹

信用贷款也具有一定的风险,信用贷款风险分为哪几个部分?分别由谁来承担。大多风险责任清楚,很难推脱,也有责任不全在你,你只是个执行者,但难

第一条为建立现代银行制度,改进贷款分类方法,加强银行信贷管理,提高信贷资产质量,特制定本指导原则。 第二条本指导原则所指的贷款分类,是指按照风险程度将贷款划分为不

“一带一路”贷款增加多国债务风险?28家中央银行的回应亮了作者:张文绞第二届“一带一路”国际合作高峰论坛即将在北京举行。在高峰论坛举行

这是管理资源吧整理发布的一款银行贷款风险评估,银行贷款风险评估能给你需要了解的知识与资料,欢迎大家下载参考! PS:可下载全部文档查看详

本人个体户,我要提出意见,对以个体贷款,希望不要那么死板,有大多数个体不能提供完整资料,并不是一定需要资料才可以证明还款的能力,有些个体户没贷过款,所以资料都不知道怎么去保存,比如说;银行流水,我们不切钱的时候就不会去想怎么保存流水,到切钱的时候,一下子流水流水又不够,所以才导致我们不到贷款,并不是非要那些资料证明才表示有还款能力,实际上你们可以实地调查,可以调查他的店面位置怎么样,位置房租好,肯定也要贵,在看货的价值,和投资大概多少钱,在评估可以值多少钱,可以贷款多少,因为个体户财力证明只有看货,比如说个体光转让费就四五万,,货价就十几万,店面房住就几万,加起来二十万左右,不放心可以少批一点不就可以,或者你们也可以按规定来货款,不同贷款方式尽量多一点,可以有个选择的余地,一般来说个体户收入不太稳定,那你可以少贷一点啊,最少投资几十万总会有还款的三五吧,转让费那个钱总该是固定的吧,个体其实财力证明主要就是在货,和房租。个体户只有实地调查,既然是个体户,日子不会比上班差,在怎么没有钱,货买出去了,钱还是有,那怕是亏,也亏不到哪去,如果生意不好要亏本,个体户也不是傻子,最多半年天天都亏本,

房地产市场的未来会向何处去?银行对房地产相关的信贷资产应该持什么样的政策态度?如何才能确保银行相关存量或增量信贷资产的风险可控?文/郭