手机网站

手机网站

手机网站

手机网站

企业内部控制五要素,五原则之间内在关系_360

376x220 - 13KB - JPEG

高级会计师

500x491 - 61KB - PNG

联想网御《企业内部控制基本规范》相关解决方

376x407 - 38KB - JPEG

企业内部控制评价方法的比较

610x355 - 31KB - JPEG

阿里巴巴.企业内部控制案例研究-基于内控五要

793x1122 - 23KB - PNG

ERP下的企业内部控制评价系统模式.doc

794x1123 - 51KB - PNG

2015高级会计师考试预学习:内部控制要素(4.2

268x249 - 15KB - PNG

it内部控制对应企业内部控制的五要素框架

500x235 - 39KB - JPEG

企业内部控制要素在中职学校财务管理中的借鉴

1547x2022 - 1474KB - PNG

影响企业内部控制水平的环境要素分析.pdf

800x1131 - 397KB - PNG

企业内部控制内容的五个要素.pdf

800x1131 - 199KB - PNG

内部控制五要素评价底稿_中华文本库

723x991 - 113KB - JPEG

转型期企业战略制定五要素法

600x460 - 42KB - JPEG

浅析企业内部控制评价的构成要素与模式建立

1441x1970 - 1378KB - PNG

从一个案例浅谈部控制五要素.doc

993x1404 - 170KB - PNG

简介:COSO内部控制框架不是唯一的内部控制框架,其他类似框架中最著名的是加拿大注册会计师公会所属的控制基准

企业内部控制五要素 13455369|2018-06-30 |举报 简要介绍资料的主要内容,以获得更多的关注 专业文档 专业文档是百度文库认证用户/机构上传的专业性文档,文库VIP用户或购

企业内部控制的五个要素: 1、内部环境。内部环境是影响、制约企业内部控制建立与执行的各种内部因素的总称,是实施内部控制的基础。内部环境主要包括治理结构、组织机

本文从一个财务舞弊案出发,简单剖析了内部控制的五大要素,以增强人们的内控观念意 企业内部控制失效主要表现在以下几个方面:一是会计信息

本文从一个财务舞弊案出发,简单剖析了内部控制的五大要素,以增强人们的内控观念意 企业内部控制失效主要表现在以下几个方面:一是会计信息

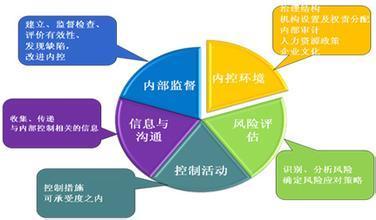

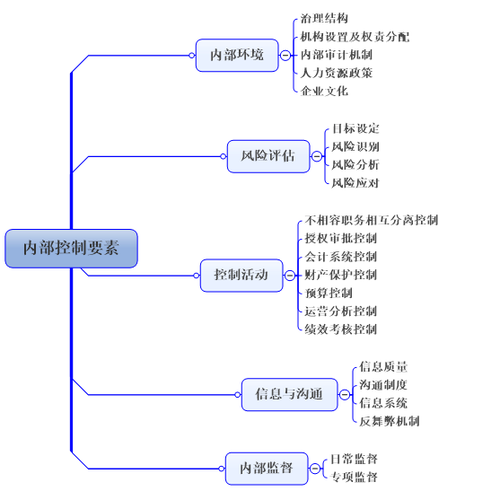

企业内部控制的五个要素: 1、内部环境。内部环境是影响、制约企业内部控制建立与执行的各种内部因素的总称,是实施内部控制的基础。内部环境主要包括治理结构、组织机构设置与权责分配、企业文化、人力资源政策、内部审计机构设置、反舞弊机制等。 2、风险评估。风险评估是及时识别、科学分析和评价影响企业内部控制目标实现的各种不确定因素并采取应对策略的过程,是实施内部控制的重要环节。风险评估主要包括目标设定、风险识别、风险分析和风险应对。 3、控制活动。控制活动是根据风险评估结果、结合风险应对策略所采取的确保企业内部控制目标得以实现的方法和手段,是实施内部控制的具体方式。控制活动结合企业具体业务和事项的特点与要求制定,主要包括职责分工控制、授权控制、审核批准控制、预算控制、财产保护控制、会计系统控制、内部报告控制、经济活动分析控制、绩效考评控制、信息技术控制等。 4、信息与沟通。信息与沟通是及时、准确、完整地收集与企业经营管理相关的各种信息,并使这些信息以适当的方式在企业有关层级之间进行及时传递、有效沟通和正确应用的过程,是实施内部控制的重要条件。信息与沟通主要包括信息的收集机制及在企业内部和与企业

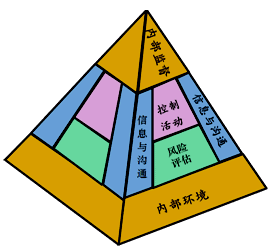

一、企业建立与实施有效的内部控制,应当包括下列要素:(一)内部环境。内部环境是企业实施内部控制的基础。(二)风险评估。风险评估是企业及时识别、系统分析经营活动中与实现内部控制目标相关的风险,合理确定风险应对策略。(三)控制活动。控制活动是企业根据风险评估结果,采用相应的控制措施,将风险控制在可承受度之内。(四)信息与沟通。信息与沟通是企业及时、准确地收集、传递与内部控制相关的信息。(五)内部监督。内部监督是企业对内部控制建立与实施情况进行监督检查。二、它们之间的关系是相辅相成的。扩展资料:内部控制的具体目标内部控制审计的目标是检查并评价内部控制的合法性、充分性、有效性及适宜性。内部控制的合法性、充分性、有效性及适宜性,具体表现为其能够保障资产、资金的安全,即保障资产、资金的存在、完整、为我所有、金额正确、处于增值状态。所以,我们可以将内部控制审计的具体目标概括为:检查并评价内部控制能否确保资产、资金的安全,即检查并评价内部控制能否保障资产、资金的存在、完整、为我所有、金额正确、处于增值状态。内部控制审计目标与财务报表审计目标。内部控制审计的前四个目标实际就是财务报表审计的具体目标。企业

审计广角浅谈企业内部控制五要素 :《企业内部控制基本规范》已于2009起在境内的大中型企业(包括上市公司)执行,但一些企业存在对其认识不足,本文拟对《基本规范》中企业

企业内部控制五要素 COSO提出了著名的COSO模型,认为内部控制主要由控制环境、风险评估、控制活动、信息交流、监督五项要素构成。 企业的内部控制环境包含了企业管

浅谈企业内部控制五要素思 下载积分:350 内容提示:浅谈企业内部控制五要素思 文档格式:PDF| 浏览次数:12| 上传日期:2015-07-15 12:45:48| 文档星级: 该用户还上传了这些文