手机网站

手机网站

手机网站

手机网站

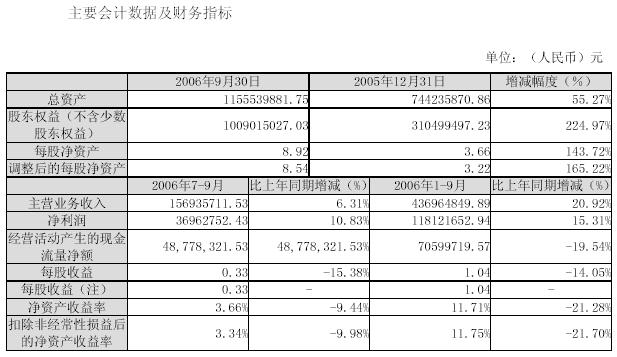

饭店筹建期间的费用,还需要摊销吗?购入的桌椅

500x713 - 91KB - JPEG

长期待摊费用.htm新消息评论

1052x630 - 59KB - JPEG

无形资产、长期待摊费用、其他长期资产摊销情

320x240 - 17KB - JPEG

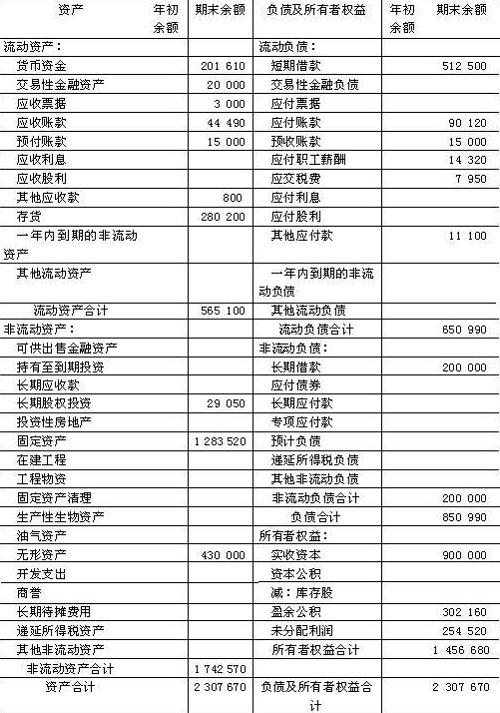

祁连山(600720)_长期待摊费用摊销_现金流量

400x300 - 9KB - PNG

长期待摊费用摊销开办费怎么记账?

438x428 - 19KB - JPEG

【长期待摊费用的摊销是从当月还是次月开始.

360x429 - 45KB - JPEG

民生银行(600016)现金流量表-长期待摊费用摊销

500x300 - 6KB - PNG

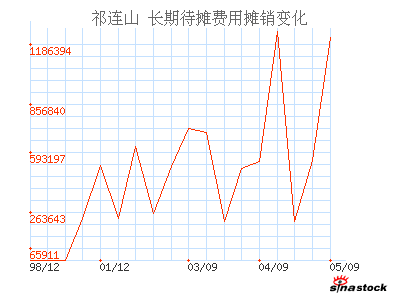

ST中鲁B(200992)_长期待摊费用摊销_现金流

400x300 - 8KB - PNG

美丽生态(000010)现金流量表-长期待摊费用摊销

500x300 - 6KB - PNG

超过一年的待摊费用是什么

500x242 - 19KB - JPEG

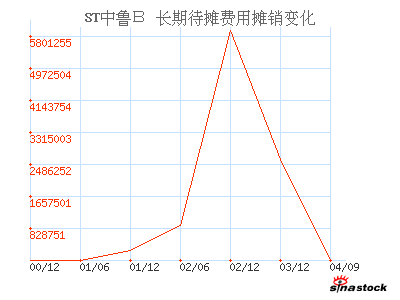

华菱管线(000932)_长期待摊费用摊销_现金流

400x300 - 9KB - PNG

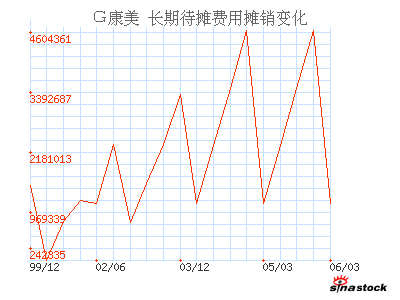

康美药业(600518)_长期待摊费用摊销_现金流

400x300 - 9KB - PNG

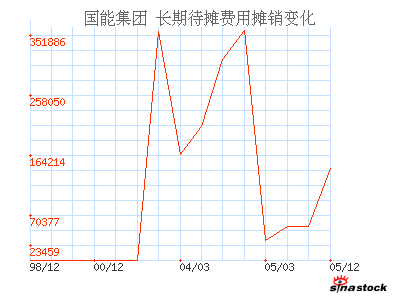

S辽国能(600077)_长期待摊费用摊销_现金流量

400x300 - 8KB - PNG

长期待摊费用

617x357 - 45KB - JPEG

长期待摊费用摊销明细表 2014年 月 单位

640x226 - 12KB - JPEG

“长期待摊费用”账户用于核算企业已经支出,但摊销期限在1年以上(不含1年)的各项费用,包括固定资产修理支出、租入固定资产的改良支出以及摊销期限在1年以上的其他待摊

三、企业发生的长期待摊费用,借记本科目,贷记有关科目,贷记 银行存款 、 原材料 等科目。摊销长期待摊费用,借记 管理费用 、 销售费用 等科目,贷记本科目。 四、本科目期末

关于长期待摊费用的摊销起止时间是没有明确的说明。一般的处理思路如下: 如果是在月末达到预定可使用状态,就从下个月开始摊销。如果是在月初达到预定可使用状态,就从

租入固定资产的改良支出以及摊销期在1年以上的固定资产大修理支出、股票发行费用等。《长期待摊费用》专题的内容包括:什么是长期待摊费用,长期待摊费用摊销,长期待摊

长期待摊费用是指企业已经支出,但摊销期限在1年以上的各项费用。长期待摊费用不能全部计入当年损益,应当在以后年度内分期摊销,具体包括租入固定资产的改良支出及摊销期限在一年以上的其他待摊费用。根据新会计准则规定,开办费和修理费均一次性计入当期损益。其中开办费计入当期管理费用,修理费计入销售费用或管理费用(即修理费一律费用化)。 其中开办费是指企业在筹建期间内所发生的费用,包括员工薪酬、办公费用、培训支出、差旅费、印刷费、注册登记费以及不计入固定资产价值的借款费用等。摊销期限在一年以上的待摊费用,都在本科目按规定进行摊销。其在资产负债表中的数额,反映的是企业各项尚未摊销完的长期待摊费用的摊余价值。 核算原则 (1)企业在筹建期间发生的费用,除购置和建造固定资产以外,应先在长期待摊费用中归集,待企业开始生产经营起一次计入开始生产经营当期的损益。 (2)租入固定资产改良支出应当在租赁期限与预计可使用年限两者孰短的期限内平均摊销。 (3)固定资产大修理支出采取待摊方法的,实际发生的大修理支出应当在大修理间隔期内平均摊销。 (4)股份有限公司委托其他单位发行股票支付的手续费或佣金减去发行股票冻结期

长期待摊费用摊销分录为:借:管理费用--长期待摊费用(开办费摊销)贷:长期待摊费用--开办费

简介:租入固定资产的改良支出以及摊销期限在1年以上的其他待摊费用。在"长期待摊费用"账户下,企业应按费用的

导读:其他长期待摊费用摊销年限最长是多久?这个问题一直有很多的会计朋友会混淆,有的网友说3年,有的网友说是5年,那么到底是几年呢?一起来看

《企业会计制度》(财会[2000]25号)第五十条规定,除购建固定资产以外,所有筹建期间所发生的费用,先在长期待摊费用中归集,待企业开始生产经营当

符合以上两项条件的大修理支出,在发生时,借记“长期待摊费用”科目,贷记“原材料”、“银行存款”等科目;该支出在固定资产尚可使用年限内进