手机网站

手机网站

手机网站

手机网站

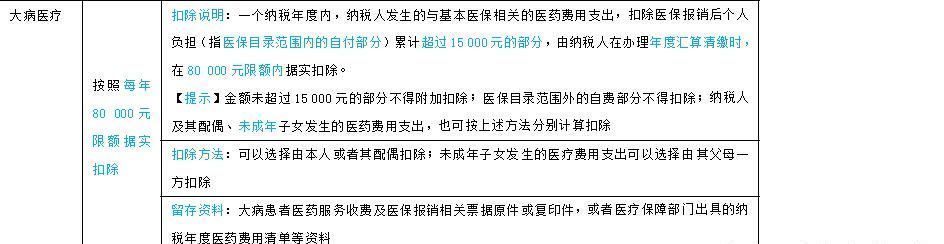

无需自行计算,大病医疗费用特别附加扣除的申报方式由正式确定

个人所得税特别附加扣除是指《个人所得税法》规定的子女教育、继续教育、大病医疗、住房贷款利息或房租、赡养老人等6项特别附加扣除。其中,除了必须由纳税人在年度结算时扣除的大病医疗费用外,扣缴义务人在按照累计扣缴法计算工资和工资收入代扣所得税时,可以扣除其他5项特殊附加扣除。

除了重病费用之外,其他5项特殊额外扣除已在年初在app中报告和扣除。最近,各地开始对特殊附加扣款申报信息进行随机核查。如果纳税人在报告中有任何问题,他们可以及时纠正。与此同时,为应对大病支出,财政部国家卫生保健委员会刚刚发布了《国家医疗安全局关于全面实施医疗收费电子票据管理改革的通知》(财综〔2019〕29号),其中规定:

为深化“放开管理服务”改革,落实大病医疗个人所得税专项附加抵扣工作,防止虚假医疗收费票据、 根据《财政部关于全面推进金融电子票据管理改革的通知》(财综〔2018〕62号)和《财政部关于统一全国金融电子票据模式和金融机票模式的通知》(财综〔2018〕72号),财政部决定全面实施医疗收费电子票据管理改革。

统一全国医疗收费票据模式,2020年前各地区原有票据模式与全国统一票据模式并行;做好信息系统改革和对接工作;规范医疗费用电子票据报销的记录和归档。

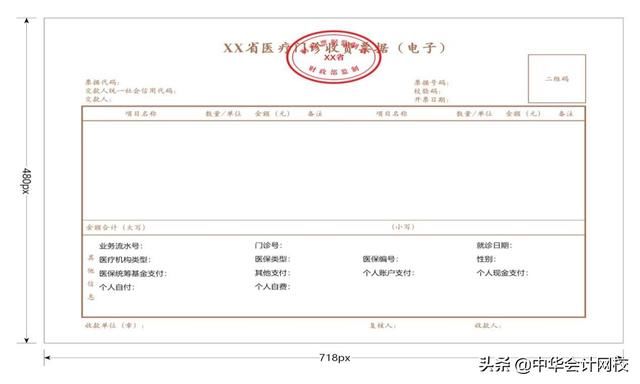

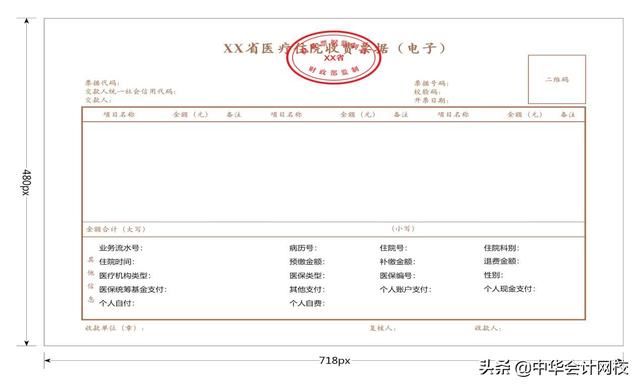

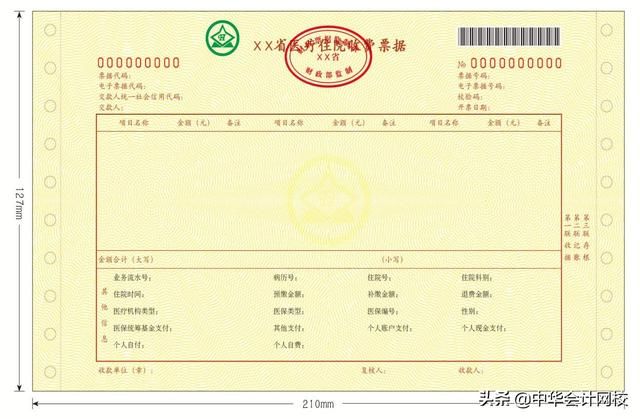

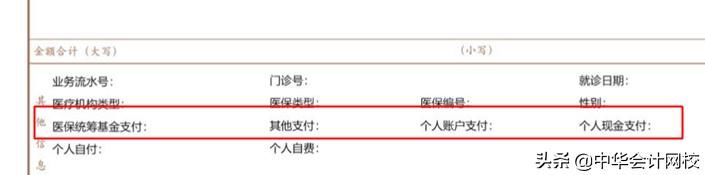

规范医疗门诊收费票据的填写,并在“其他信息”栏中注明项目信息。“其他信息”栏填写的项目信息包括业务序号、医疗机构类型、性别、病历号、住院号、住院科室类型、住院时间、预付款金额、补充付款金额、退款金额、医疗保险类型、医疗保险号、医疗保险统筹基金支付、其他支付、个人账户支付、个人现金支付、个人自付和个人自付。

其中:“个人自付:患者在本次医疗中发生的医疗费用金额,由个人承担,属于基本医疗保险目录范围内的自付部分;开展按病种、病种、床日等包装支付方式,并由患者固定支付费用。本项目为大病个人所得税医疗专项附加抵扣项目。”

附件:(一)医疗门诊收费票据(电子)

(2)《医疗住院费用单》(电子版)

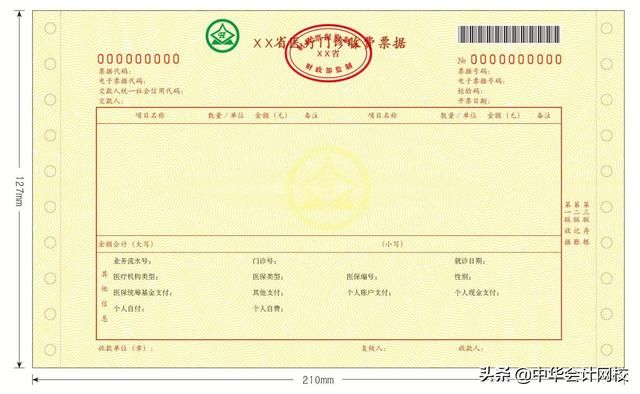

(三)医疗门诊收费票据(机)

(四)医疗住院费用票据(机)

享受大病医疗特别附加扣除的纳税人,应当在医疗保险目录范围内填写患者姓名、身份证件类型和号码、与纳税人的关系、基本医疗保险相关医疗费用总额、个人自付金额。纳税人在每年3月1日至6月30日自行结算支付上一年度个人收入时,可以在系统中填写上述账单左下角的“个人自付”金额,系统可以根据该金额计算出每年8万元的特殊附加扣款金额。

具体填充方法:

以2019年为例,纳税人应首先选择是将“医疗信息”中的扣减关系填写为“自己”还是“配偶、儿子和女儿”。

[·提醒]根据个人所得税政策,纳税人、其配偶和未成年子女发生的医疗费用可单独扣除。不同扣款人的信息应单独填写和计算,上述门诊和住院费用的账单信息也应按照人分类,不能混淆。

二、应填写“医疗费用总额”:

该金额可通过上述门诊和住院费用账单上的以下金额计算和填写:

总金额=医疗保险统筹基金支付其他款项个人账户支付个人现金

这四项的金额可以直接在门诊和住院账单中找到,需要纳税人合计。

[·提示] 4条信息具有以下含义:

医疗保险统筹基金支付:基本医疗保险统筹基金按照规定支付的患者在本次医疗中发生的医疗费用。

其他支付方式:患者在本次医疗中发生的医疗费用,按规定由大病保险、医疗救助、公务员医疗补贴、大额补助、企业补助等资金支付。

个人账户支付:根据政策规定,个人账户用于支付参保人员的医疗费用(包括基本医疗保险目录范围内外的费用)。

个人现金支付:个人通过现金、银行卡、微信、支付宝等渠道支付的金额。

其他信息的含义可参照财综[2019]29号文件的规定进行核对,此处不再列出。

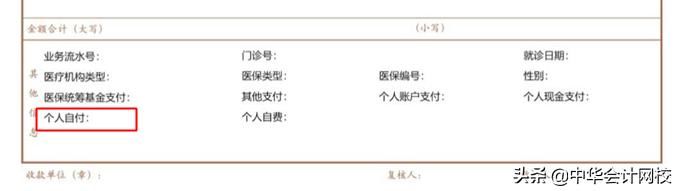

最后,填写“个人负担额”:

该金额可由上述门诊和住院费用账单上的“个人支付”金额填写:

门诊和住院费用必须合计,不能填写“个人费用”金额。

[·提醒]个人费用是指基本医疗保险目录未涵盖但全部由个人支付且不能从个人所得税中扣除的费用。

纳税人填写“个人负担金额”后,系统自动从子金额中减去15,000元,并与80,000元的限额进行比较,综合收入结算时扣除较小的金额。纳税人没有必要计算最终扣除额。

需要提醒纳税人,医疗收费电子账单管理改革后,门诊和住院账单可以在线查询。纳税人应正确收集不同人员的缴费信息,正确计算个人负担金额,避免扣款信息的虚假和错误申报。

附件:关于大病医疗费用特别附加扣除的税法和政策规定:

张敏先生。他从事教学和咨询多年,如税务会计师和注册会计师。他负责税法学科教学产品的设计和教学工作的实施,从事税法学科研究已有十多年。中国会计网络学校税法咨询专家。