手机网站

手机网站

手机网站

手机网站

根据“大数据”统计,80后和90后政策的数量占总政策的近70%。80后牢牢占据保险覆盖面的主要位置,90后保单数量位居第二,这意味着年轻一代的保险意识得到了不可阻挡的提升。面对生活压力和健康威胁,这些年轻人选择通过购买保险来转移风险。

为了实现年轻一代消费者通过保险转移风险的初衷,在购买保险之前必须明确两个问题。

一个是如何购买,另一个是如何补偿。

购买保险的第一个恐惧是买错了保险,应该买什么样的保险,高风险是什么,如何选择保险。这是每个消费者在购买保险时都会仔细考虑和研究的问题。

从最新的理赔数据中,我们可以得到一些关于保险的建议和启示。

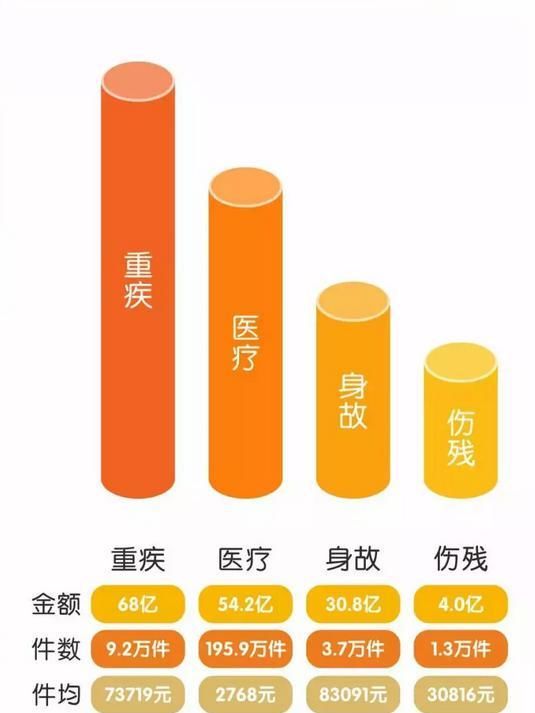

从平安人寿2019年半年度理赔报告可以看出,重大疾病保险索赔金额最高,达到68亿元,约占索赔总额的43.3%。因此,重大疾病保险是购买保险的首选。

其中,癌症在大病保险的原因中占据首位,赔偿率高达83.15%。随着医疗水平的提高,癌症的治愈率和五年生存率与过去相比有了很大的提高。目前,癌症的五年存活率约为40%,五年存活率后的复发率为10%。换句话说,10%的癌症患者在五年后将面临复发和转移。因此,在购买重大疾病保险时,最好对产品进行多次补偿,为后续治疗提供保障。

近年来,心脏病和心脑血管疾病也是不可忽视的高风险和严重疾病。因此,在分配重大疾病保险时,我们应该关注保险产品所涵盖的疾病类型是否全面,以便没有后顾之忧。

购买保险仅次于拒绝赔偿。总有人说,即使保险不包括这个,也不包括。真的是这样吗?

据《中国保险日报》统计,目前理赔数据显示理赔时限在0.58天至2.55天之间。2019年上半年,保险公司的索赔金额和索赔数量均有所增加,并具有高赔偿率和索赔时限快的特点。因此,“这不补偿,那不补偿”纯属无稽之谈。

平安人寿运用移动互联网、大数据、云服务和人工智能等新技术,在理赔方面取得了巨大成就,推动了“技术服务”,不断提升保险消费者的体验。

对于极其简单的索赔,我们将积极推广“安易赔偿”。通过移动终端和成像技术的应用,我们将简化客户程序,减少或消除8-10个纸质索赔,缩短索赔申请时间。实现快速索赔“快速索赔”,通过APP在线申请索赔,只需30分钟即可将索赔数据上传至账户。推进“重疾病先赔偿,特例先赔偿”的温度索赔,为不幸患恶性肿瘤、突发重大灾害或严重意外伤害的客户提供积极的现场索赔服务,快速完成索赔,及时提供援助,解决治疗费用的迫切需求,为消费者提供温度索赔服务。据统计,2018年全年,平安人寿提供了6800多项“大病和特殊病例预补偿”服务,赔付金额超过4.9亿元。

平安人寿的“闪光补偿”效率远高于行业平均时间。该产品的安全性和范围也非常好,销量遥遥领先。

以平安人寿旗舰产品平安福的销量为例:从2013年上市到今年5月,已售出近2000万件产品,溢价年复合增长率为55.3%,成为行业销量最高的重病产品。

平安富受到大多数消费者的青睐有三个原因:

覆盖150种疾病,确保全面覆盖

从2013年发布到2019年的今天,平安福经历了七次迭代和升级,平安福2019年二版增加了20种轻度疾病。截至目前,疾病保险涵盖150种疾病,包括高发恶性肿瘤、急性心肌梗死、脑中风后遗症等严重疾病。新增20种轻度疾病还包括非典型急性心肌梗死、冠状动脉介入手术、轻度脑中风等市场高度关注的轻度疾病。疾病保险范围更广、更全面。

重复支付,小病豁免

10%的癌症患者仍将面临复发和转移,一旦患有癌症,他们可能不再有资格购买严重疾病。平安富将在政策规定的条件下为恶性肿瘤的新发生、复发、转移和持续提供第二和第三种补偿。

轻疾病可支付3次,每次支付重疾病保险基本保险的20%,不影响100种重疾病的支付。此外,在发生小病赔偿的情况下,客户在以后的时期也将免交剩余的保险费,保险终身不变。

保额翻番与特殊疾病灵活匹配

在固定年限之前,合同约定的每发生一次小病赔偿,死亡和大病保险金额分别增加20%,最多增加3倍,即最多增加60%;被保险人也可以选择参加“安全运行健康管理计划”(safe RUN health management plan),以达到运动目标,可将主保险和重疾病保险的死亡保险费分别提高主保险和重疾病保险基本保险的5%或10%。

同时,您可以自由选择添加19种心脑血管疾病保险或6种肝肾疾病保险。如果您根据自己的需要选择,一旦支付条件得到满足,您将获得特定疾病的额外保险。

事实上,只要你选择正确的产品和品牌,购买保险并不难。

选择合适的产品,看看它们是否像和平和幸福一样得到充分保护,并有高度的风险防范。重复索赔,持续保护;保险金额也可以增加,以确保更大的实力。

选择合适的品牌,理赔不担心,服务升级快速理赔,保证更及时。

理解平安生活的平静和幸福会给你更多的选择。