手机网站

手机网站

手机网站

手机网站

三月的“春天”是真的还是假的?房地产市场复苏了吗?如果以前在这些问题上有任何争议,现在是时候结束辩论,给出一个明确的答案了--是的,房地产市场确实已经回暖了!

4月16日,国家统计局公布了3月份70个城市的商品房价格数据,相当于直接确认了房地产的“春天”。如果我们继续争论市场目前是否正在复苏,那纯粹是浪费时间和麻烦。

现在,每个人都在担心这种市场能否持续下去。明元军认为,就市场表现、政策水平和最基本的支持——经济弹性和持续增长——而言,答案相对积极。过度悲观已经成为过去。

01

第一、第二和第三线的数量和价格一起上涨。

土地市场又热了。

▿

在2008年全球金融危机期间,有一句流行的谚语让每个人振奋起来:信心比黄金更重要。去年底,悲观预期占上风,市场普遍担心房地产会弥补2019年的下跌,因为棚改货币化政策的退出和房地产税的预期都让市场预期2019年会出现房地产问题。如今,这种担忧在需求方(购房者)和供应方(开发商)都很快消除了。

一,一,二,三,数量和价格已经上升,并继续上升。

首先,上升的城市数量继续增加。

今年3月,新房价格下跌的城市数量降至4个,66个持平或上升。二手房价格下降到10个城市,60个城市保持持平或上升。1月和2月,17个和14个城市的二手房价格分别环比下降。2018年10月至12月,二手房价格环比下降的城市数量分别为14个、17个和22个。

第二,同比增长继续扩大。

3月份,一线城市新建商品房销售价格同比上涨4.2%,比上个月(2月)上涨0.1个百分点。二手房销售同比增长0.5%,比上个月增长0.2个百分点。二线城市新建商品房销售价格同比上涨12.2%,比上个月上涨0.2个百分点。二手房销售同比增长8.2%,与上月持平。三线城市新建商品住宅销售价格同比上涨11.4%,比上个月上涨0.3个百分点。二手房销售同比增长8.4%,比上个月增长0.1个百分点。所有城市的房价都在逐年上涨...

此外,这一势头仍在继续。以深圳为例。4月8日至4月14日一周,交易面积60246㎡,同比增长44.2%。营业额为630台,比上个月增长41.3%。平均成交价格为54553元/㎡,环比上涨4.5%。

此外,这一势头仍在继续。以深圳为例。4月8日至4月14日一周,交易面积60246㎡,同比增长44.2%。营业额为630台,比上个月增长41.3%。平均成交价格为54553元/㎡,环比上涨4.5%。第二,土地市场开始升温,土地之王再次出现。

所谓春江水暖鸭先知。与养牛企业相比,逆向循环经营在去年底开始增加土壤肥力。尽管第一季度土地交易量处于较低水平(一些房地产企业仍在观望),但第二条和第三条线路的地价在同一个月大幅上涨。尤其是3月份,全国土地拍卖市场非常火爆,投资方表现出激进的行为。几十名开发商抢夺一块土地的场景再次出现,新的土地国王相继出现。

例如,3月2日,在广州,河静以83,000元/平方米的价格赢得了金融城55%的地块,成为新的土地之王。3月4日,杭州,3小时后,中南以4169.38万元的总价和27531元/㎡的底价赢得了根北新城的土地,打破了地价。3月11日,阜阳20多家房屋企业,打破了阜阳单价、楼面价格的高位,成为双材之王;

另一个例子是,3月18日,南昌近200轮激烈的竞标,令人自豪地刷新了国王;3月19日,宣城数百轮竞标,宣城新国王诞生...

前100家住房公司争相在二线城市征地,导致第一季度二线城市的地价普遍上涨。以合肥、重庆和南宁为例,第一季度的平均保险费率分别为86%、25%和24%。

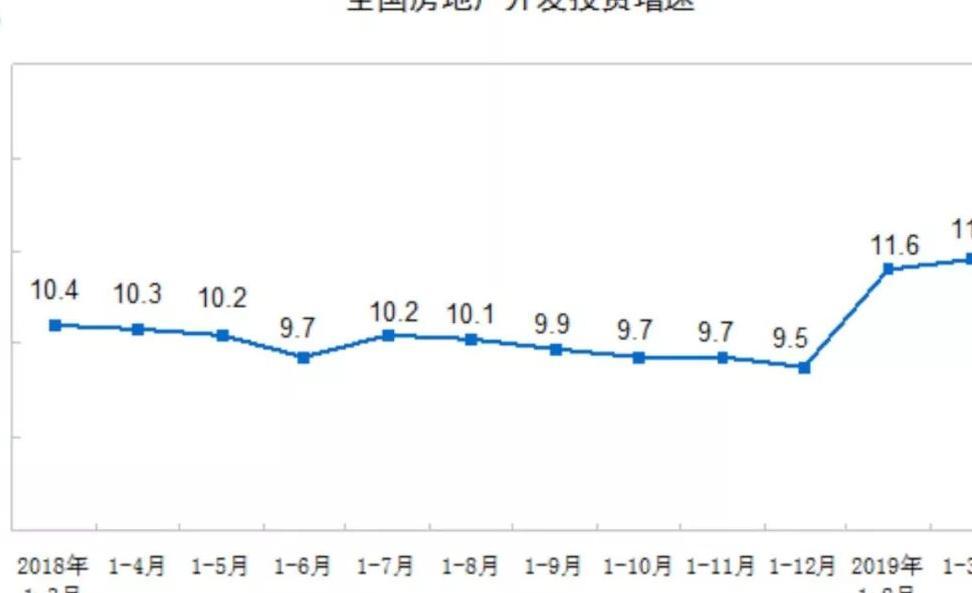

根据国家统计局的数据,从1月到3月,房地产投资增长了11.8%,高于2018年的9.5%。1月至3月,房地产建筑面积同比增长8.2%,高于2018年的5.2%。

投资方面如此火爆,开发商普遍对市场预期持乐观态度,许多人预计政策会放松。然而,高地价地块频繁出现,住房公司之间的激烈竞争将推高土地价格。成本驱动导向将在一定程度上推高房价。

投资方面如此火爆,开发商普遍对市场预期持乐观态度,许多人预计政策会放松。然而,高地价地块频繁出现,住房公司之间的激烈竞争将推高土地价格。成本驱动导向将在一定程度上推高房价。02

在稳健的货币政策下,流动性充足。

由于该市的政策,全国仍有空房间空。

▿

最近,政府管理公共积累基金的新政策正式实施,对两个住房单位的承认从"承认住房但不承认贷款"改为"承认住房并承认贷款";长沙第二套房的契税将提高至4%,并将于4月22日开始实施。上海市人民政府顾问盛松城写了一篇文章提醒他警惕新一轮房价上涨...

可以说,总的来说,世界各国政府对可能的快速增长非常警惕。如果有轻微的过热迹象,他们会立即向上面泼冷水。监管的基调没有改变。

然而,与之前相比,自去年下半年以来,已经出现了很多宽松政策,“放松管制+充足流动性”是房地产市场复苏的重要条件。

1.居民住房贷款创下历史新高,人民币将继续保持稳定。

去年下半年,当我国房地产市场逐渐变冷时,蓬勃发展的美国房地产市场也因贷款利率上升而开始降温。

然而,根据Realtor.com的数据,在过去的三月份,美国的房价中位数超过了30万美元大关,达到了历史新高。一个非常重要的原因是最近贷款利率的下降。在截至2019年3月28日的一周内,美国30年期固定抵押贷款的平均利率降至4.06%,下降了22个基点,是10年来最大的单周跌幅。

美联储联邦公开市场委员会3月宣布不会加息。市场对降息的预期正在逐渐上升。交易员预计,美联储在年底前至少降息一次的可能性已升至37.9%。

尽管我们的货币政策一直是“审慎的”,但显然它比以前宽松了。3月底,中国广义货币(M2)余额为188.94万亿元,同比分别增长8.6%、0.6%和0.4%。

充足的流动性不仅加快了贷款速度,还推低了抵押贷款利率。根据荣格360大数据研究所发布的报告,2019年3月,全国第一次抵押贷款平均利率为5.56%,比上个月下降1.24%,连续4个月下降。

央行数据显示,3月份购房中长期贷款达到4655亿元,为五年来最高水平。短期贷款更加激烈!2月份的负增长2932亿元,3月份飙升至4294亿元,为5年来同期最高。

只有居民的中长期贷款达到五年来的最高水平,这可以证实房地产市场在三月份确实在升温。与此同时,来自家庭部门的新短期贷款主要是个人消费贷款,但这并不排除一些资金非法流入股票和房地产市场。

央行2019年第一季度例会指出,稳健的货币政策应适度收紧,保持货币供应量良好,避免“洪水泛滥”,保持合理充足的流动性...

后续的货币政策即使不继续宽松也不会太紧,而且由于市政府的调整,微调将继续在全国范围内进行。预计宽松政策将成为市场的主流。

2.由于这个城市的政策,在不同的地方仍然有边缘松动空。

4月10日,佛山出台了一项新的不太引人注目的政策——放松公积金贷款。详情如下-

增加抵押贷款额度:增加一个档次,最高每人贷款50万元;

贷款限制类别已被取消:原先超过144平方米不能贷款,但现在可以贷款;

放宽贷款限制时间:第三套房以前禁止贷款,但现在有资格贷款。

调整的原因是整个房地产进入了另一个具有不同特点的周期,当时制定的一些政策已经不适应当前的形势...坦率地说,以前放松对一些过于严格的做法的限制是恰当的。

佛山的实践不是一个例子。尽管该规定尚未发布,但自2019年以来,一些城市已经适当放松了。

在传统的一线城市,广州已经放宽了对购买、价格、贷款和契税补贴的限制。二线城市更加活跃。例如,青岛已经暂停公证和彩票(第一个案例),合肥一些地区可以不提供社会保障证明就购房,太原不再要求两年销售限制。更不用说三四行了。

事实上,早在去年下半年,随着"逐市政策"的进一步实施,一些城市根据自身情况对房地产调控政策进行了一些调整。现在这只是这一行动的继续。中共中央政治局19日召开会议,要求坚持住房是用来居住的,而不是用来投机的立场。与此同时,它还在下半年说,“一个长期的控制机制,以执行一个城市的政策,每个城市一个政策,和市政府的主要责任。”根据当地情况进行的微调预计将在未来继续,包括适度宽松。

此外,2019年4月8日,国家发展改革委发布了《2019年新型城镇化建设重点任务》通知,大大放宽了城市落户条件。事实上,这也是一个边际放松,并将影响未来几年。

03

只要经济稳步发展,房地产市场就会好起来。

▿

如果所有这些都是短期或中短期的,那么深层的逻辑和更大的信心来自中国经济仍然充满弹性的事实。

房地产业的人都知道,在过去20多年里,城市化一直是房地产业发展的巨大推动力。然而,城市化不是唯一的驱动力。影响房价的最重要因素是经济发展。

1976年,美国城市化率为73.66%,城市基本建成。当时,CoreLogic房价指数(包括止赎房屋)为24.05。2018年,美国城市化率为82.26%,而CoreLogic房价指数为203.69,是1976年的8.47倍。因为在此期间,美国国内生产总值从5.949万亿美元增加到18.5664万亿美元。个人收入(人口购买力)的增长取代了人口,成为房价指数上升的新动力。

自2000年以来,美国的城市化率稳步上升。然而,次贷危机在2008年重创了美国,美国经济很少出现负增长。持续降息和量化宽松都未能拉低房价指数。直到2012年初经济稳定下来,才开始反弹。

去年年底,甚至今年12月,每个人都对房地产市场感到悲观,因为他们也对宏观经济感到悲观。但现在看来,悲观情绪过于强烈。

去年年底,甚至今年12月,每个人都对房地产市场感到悲观,因为他们也对宏观经济感到悲观。但现在看来,悲观情绪过于强烈。进入三月份,市场明显好转。PMI一举突破了繁荣和衰落的分界线。第一季度,流向企业部门的信贷融资比例达到77.1%,明显高于去年同期的61.6%。今年第一季度,中国国内生产总值同比增长6.4%,高于市场此前普遍预期的6.3%。另一个关键指标是工业增加值,第一季度同比增长6.5%,远高于第三季度6%和2018年第四季度5.7%的平均水平。

市场可能会将3月份的工业增加值重新解释为春节因素、减税导致的早期生产等。,但从1月到3月的累计同比期是真实的。

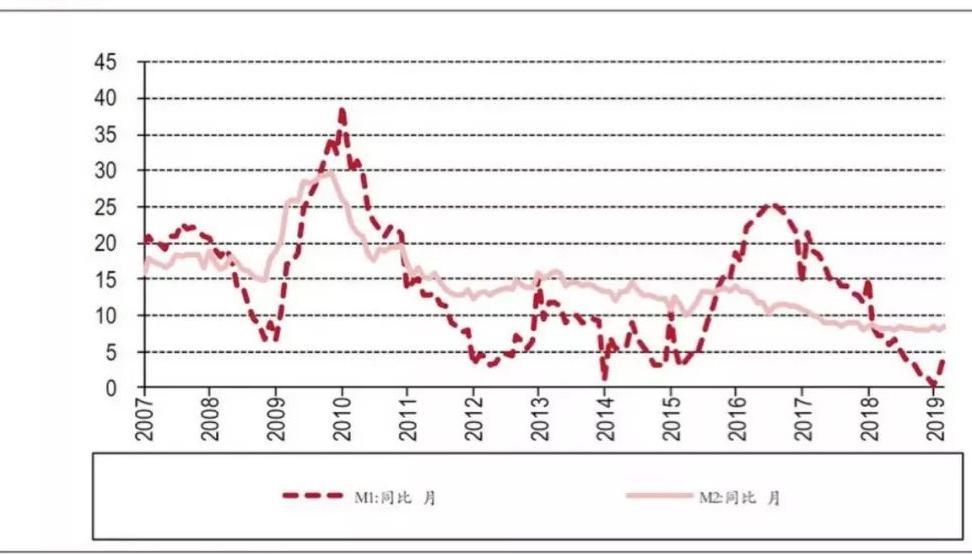

此外,3月份社会金融存量同比增长率高达10.7%,表明社会需求旺盛,且不小。此外,除了上述M2 8.6%的同比增长(前值8.0%,预期为8.2%)和M1 4.6%的同比增长(前值2%,市场预期为3%)。

M1以企业活期存款加现金为主,M2以M1为基地,定期存款、个人存款、非银行金融机构存款等较多。M2的高增长率表明总体货币供应量越大。M1的高增长率表明企业越活跃。

货币剪刀差(M1-M2)是衡量经济活力的重要指标之一。剪刀差越大,经济就越活跃。自2018年以来,这个数字一直是负数。在过去的两个月里,随着M1经济增长率的急剧上升,剪刀差已经缩小,这意味着经济活力已经增强。

综上所述,社会金融、M1、M2全面超预期,表明融资需求强劲,企业经营活动更加活跃,经济呈现出从底部稳定的迹象。经济转折点已经在第一季度确立,市场最糟糕的时期已经过去。

综上所述,社会金融、M1、M2全面超预期,表明融资需求强劲,企业经营活动更加活跃,经济呈现出从底部稳定的迹象。经济转折点已经在第一季度确立,市场最糟糕的时期已经过去。此外,明远君认为,这一势头有望保持,主要原因如下:

1.贸易谈判已经好转,外部环境已经升温。2.NPC和CPPCC设定了宽松的财政和货币政策基调。2万亿减税令人鼓舞。3.改革超出预期,对民营企业的支持达到了新的高潮。

2和3对经济复苏至关重要,是可持续的,而另外3个实际上有助于1的持续改善。

当然,有人说中国的房地产政策和宏观经济趋势往往是相反的关系。如果宏观经济确认稳定复苏,那么房地产宽松政策可能会逐渐收缩。但是问题并不大。细心的人可能已经注意到,美国2018年的国内生产总值是1976年的3.12倍,而房价指数是8.47倍!

04

小节

▿

4月17日,自然资源部发布通知,制定并实施2019年居住用地“五类”控制目标。

其中,消化周期超过36个月的,应停止土地供应;36至18个月,减少土地供应;18至12个月,维持同等水平的土地供应;12至6个月,增加土地供应;对于那些不到6个月的人来说,土地供应应该大大增加和加快。

自然资源部强调,有关自然资源主管部门应认真核对和严格核对相关数据,确保数据的客观性、真实性和有效性,确保监管措施的针对性和准确性。

对于长期非工业化的城市,这可以有效减少库存的持续增加。对于库存紧张、上行压力高的城市来说,这将增加供应,抑制过热。核心目标是确保市场稳定健康发展。这也符合中国房地产市场一直以来的调控重点——稳定价格,而不是抑制价格。

对于长期非工业化的城市,这可以有效减少库存的持续增加。对于库存紧张、上行压力高的城市来说,这将增加供应,抑制过热。核心目标是确保市场稳定健康发展。这也符合中国房地产市场一直以来的调控重点——稳定价格,而不是抑制价格。近日,住房和城乡建设部对2019年第一季度房价和地价波动较大的城市发布预警,也是为了促进房地产市场健康稳定发展。

明元军认为,目前总体上所有因素都有利于房地产市场,无论是宏观经济和货币政策,还是由于城市管理和户籍制度改革加快了城市人口的安置。困难已经过去,剩下的日子是美好的...

明元军认为,目前总体上所有因素都有利于房地产市场,无论是宏观经济和货币政策,还是由于城市管理和户籍制度改革加快了城市人口的安置。困难已经过去,剩下的日子是美好的...[聚焦乐居购房大鱼,把握最佳购房时机]