手机网站

手机网站

手机网站

手机网站

工信部锂电补贴

1

一度受欢迎的贾南德拉已经进入重组过程。

该公司2016年可盈利4亿元,明年将遭受超过35亿元的巨额亏损,由于深圳沃特马电池有限公司的爱恨交加,已逐步从锂电池概念股走向破产边缘。

高价购买化为乌有。

2015年,节能和新能源汽车被列为国家十大重点发展领域。到2016年,新能源汽车将被列为第十三个五年计划的战略性新兴产业。新能源汽车将有光明的未来。

当时贾南德拉主要从事消防工作。由于消防领域的激烈竞争,公司的发展遇到了瓶颈。2016年,国家大力支持新能源汽车发展,收购新能源产业成为简瑞能源新的利润增长点。

工信部锂电补贴

被收购方沃特玛自成立以来,获得了“电动汽车动力电池生产基地”、“动力电池领域十大品牌之一”、“最具影响力的新能源产业”等诸多荣誉技术。可以说沃特玛的硬件条件非常有利。

说起来,投资者对沃特玛并不陌生。今年9月,昌源集团以1800万元的价格出售的电池组也来自这家沃特马公司。于2018年,为减少沃尔玛营运债务风险对其附属公司新锂材料的影响,长源集团以购买电池应付款项抵销部分应收沃尔玛款项。

沃特马在中国排名前三。其主要客户包括东风专用车、一汽客车、大云汽车、中国重汽豪沃、厦门金旅、南京金龙、上海神龙、珠海银龙、江苏九龙、奇瑞万达、唐俊朗等。客户群是高质量的。

工信部锂电补贴

因此,此次收购实现了双赢。金瑞文宁将于2016年通过发行股票和支付现金的方式收购沃特玛100%的股权,使其成为公司的全资子公司,收购对价为52亿元人民币。随着沃特玛的加盟,建瑞沃能源主营业务的主要收入逐渐从原来的消防业务转变为新能源业务。

工信部锂电补贴

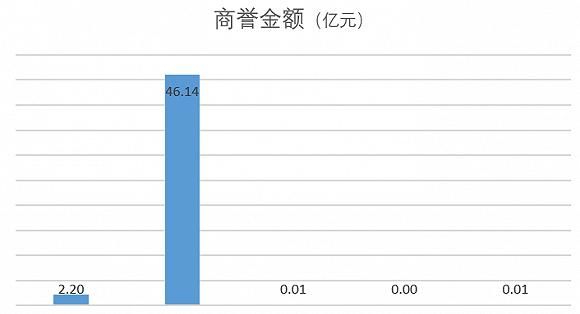

但另一方面,52亿元的并购考虑并不便宜。按账面价值计算,升值率为462.29%。同时,沃特玛向公司“贡献”了46亿元商誉。

工信部锂电补贴

建瑞沃完成收购后,其业务重心逐渐从原来的消防业务转移到新能源汽车上。为了配合业务转型,建瑞沃出售了一些盈利能力较差的消防资产。截至2016年底,公司基本退出消防产品业务,更多的是利用多年来在消防产品和消防安全解决方案整合方面积累的经验和优势,将其纳入新能源汽车开发过程中最关注的消防安全问题。

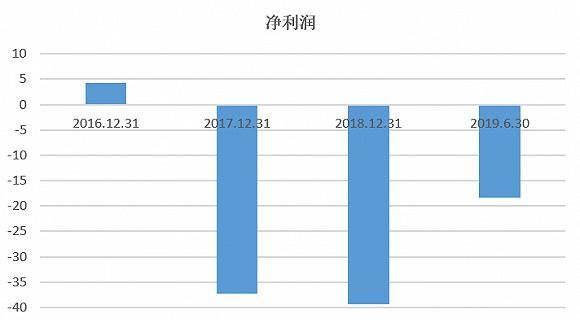

然而,高价收购并没有给吉伦哈尔带来任何业绩增长。自2016年该公司收购沃特玛以来,其业绩一直在下滑。最佳时机是2016年净利润4.29亿元。2017年,该公司净利润下降逾969%,至37.34亿元。

工信部锂电补贴

吉伦哈尔的债务资产比从2016年飙升至110.85%。流动负债与总负债的比率也从2016年的75%升至89.44%。可以说,债务压力一直很高,不仅短期债务压力巨大,而且已经到了资不抵债的地步。

运营方面,截至2019年6月30日,简瑞沃能的平均收款期为6,465.35天,存货周转天数为2,535.04天。根据一年365天的数据,该公司需要17年来收回贷款,出售自己生产的电池组需要7年时间。自2016年以来,本公司应收账款和存货周转天数增加,销售货物和收回货款越来越困难。

Watma的收入和利润与Gyllenhaal相同,在2016年留下了“最好的自己”。

在这种情况下,履约承诺没有兑现就不足为奇了。沃尔玛原股东承诺,2016年至2018年扣除非经常性损益后归属于母公司的累计净利润分别不低于4.03亿元、9.09亿元和15.2亿元。从2019年6月30日披露的业绩来看,沃特玛显然没有实现承诺的业绩。

进入新能源产业没什么错。收购时,沃特玛的市场份额和业绩也属于行业第一梯队。但是是什么导致了此次收购的最终失败,甚至让吉伦哈尔进入了重组过程?

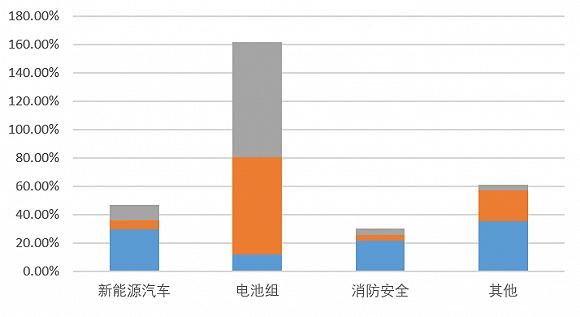

首先是行业风险。据2018年中国动力电池装机容量统计,三元锂电池占58.1%,市场份额最大。然而,截至2019年半年度报告,沃特马没有三元锂电池产品。技术上,沃尔玛也一直坚持磷酸铁锂动力电池技术。此外,工业和信息化部设备中心在文件213中提到,沃尔玛的产品故障率高,导致公司明显缺乏抵御行业内外风险的能力。

2019年,新能源补贴的范围将继续扩大,动力电池企业迫切需要在降低成本和提高质量之间找到平衡。然而,由于债务的影响,沃特马遭遇了账户冻结、人员流失和运营率严重不足等问题,严重影响了其生产经营。即使很难维持磷酸铁锂动力电池的正常生产。

其次,还有公司管理的问题。今年4月29日,简瑞沃在《内部控制自我评估报告》中披露,2017年至2018年间签署的部分担保协议未按照规定履行相应的内部审批程序。同时,由于不上报原因,有几笔担保没有及时披露,构成非法担保,总金额1.06亿元。

除了1.06亿元的非法担保外,沃特马本身在收购前就有很大的债务和应收账款的潜在风险,爆发可能只是时间问题。

Watermar的负债主要是应付账款和银行贷款。每个期末应付账款和银行贷款在总负债中所占比例较高。资产负债率明显高于同行业上市公司的平均值,财务杠杆也较高。截至2019年6月30日,健瑞沃能源合并报表负债总额为165.09亿元,其中沃特马负债总额为161.76亿元。吉伦哈尔对沃特玛的实际担保金额合计41.68亿元,其中银行贷款担保金额为39.44亿元。然而,沃特马已经出现了大量债务违约。作为担保人,吉伦哈尔面临着承担连带担保责任的风险。

截至2019年6月30日,沃特玛应收账款和应收票据净额为72.57亿元。虽然沃特玛的下游客户大多是国内知名汽车制造商,资金雄厚,信用良好,但还款情况并不好。与此同时,由于产品质量等问题,沃特玛也面临来自客户的诉讼。法院最终如何判决也将对沃特马应收账款的收取产生重大影响。

目前,为了缓解财务压力,恢复生产,健瑞沃以1.2亿元转让了公司持有的所有阿尔图拉股份。同时,战略投资者和融资租赁交易也被引入,以满足公司对设备恢复生产的需求。然而,该公司的债务压力很大,经营状况也很糟糕。前三季度预计最大损失为32.29亿元。很难说血液注射能否成功恢复。

进入破产重组过程,健瑞沃能源利大于弊。一旦重组发生,目前被冻结的资产和诉讼将以强制性司法判决的形式解除和终止,这相当于消除前面的障碍。一旦吉伦哈尔找到战略投资者,他可能有机会东山再起。