手机网站

手机网站

手机网站

手机网站

“能源信息液化天然气贸易产业链”微信群专注于国际贸易、投融资和项目对接。如果你想申请私人信件,请提供名称公司的联系信息。

中俄天然气管道东线作为中国的战略天然气进口路线之一,经过20年的谈判,于2015年6月开工建设。预计北段将于2019年11月投入运行,整个管道将于2023年10月投入运行。中俄东线的目标市场是东北、环渤海和长江三角洲。这三个地区天然气工业发展水平不同,管道投产后对不同目标市场的影响也不同。

1中俄东线的基本情况

自1994年中俄签署天然气管道建设谅解备忘录以来,两国天然气谈判经历了25年的多次谈判。2014年,中俄石油公司签署了《中俄东线天然气购销合同》,最终确定了中国从俄罗斯进口天然气的规模、价格和供应方式。2015年6月,中俄东线工程启动。我国境内新建管道长3371公里,分为黑河-长岭北段、长岭-永清中段和永清-上海南段。每个部分将分阶段施工。中俄东线北段设计输气能力为每年380亿立方米,中段为每年230亿立方米,南段为每年189亿立方米。预计北段将于2019年11月投入运营,全线将于2023年10月投入运营。

2.中俄东线目标市场天然气发展现状及趋势

根据中俄东线的线路布局,中俄东线的目标市场是东北、环渤海和长三角,包括黑龙江、吉林、辽宁、河北、北京、天津、山东、江苏、上海和浙江。

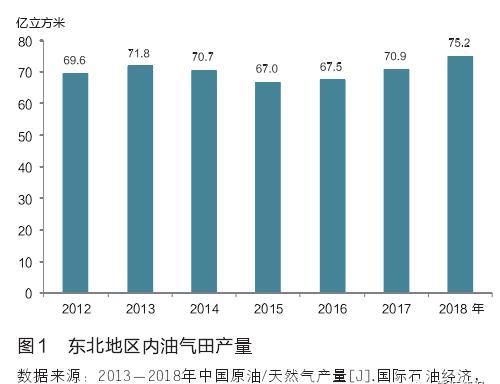

2.1东北地区天然气资源供应单一,气化程度低,政策驱动力不足。

黑龙江省天然气资源主要依靠该省大庆油田,吉林省主要依靠吉林油田,辽宁省除了该地区的油气田外,还有大连液化天然气和陕京线秦沈线系统,东北地区天然气资源供应相对单一。2018年,东北地区资源总量为146亿立方米,其中49.3%来自油田,15.1%来自长输管道。近年来,东北地区油气田的天然气产量每年约为70亿立方米。东北地区油气田基本处于开发的中后期,未来增长潜力不足,产量基本保持在每年70亿至75亿立方米。

中俄东线天然气图

中俄东线天然气图

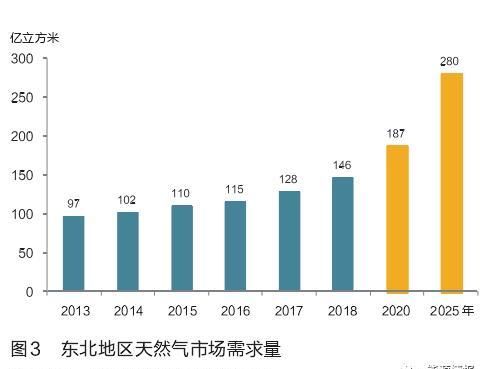

东北天然气市场发展缓慢,2018年消耗146亿立方米,占一次能源总消耗的4.7%,远低于全国8%的平均水平,天然气气化程度相对较低。2013年至2018年,东北地区天然气消费量年均增长9.9亿立方米,年均增长8.6%。东北天然气市场的消费主要是城市燃气和工业燃料。2018年,这两类消费占该区域天然气总消费的82%。居民气化人口达到3500万,城镇气化率达到50%。东北辽宁省全面推进“煤制气”,发布实施“辽宁省推进清洁供热三年滚动计划”。黑龙江省和吉林省的“煤制气”项目主要在重点城市推广。

《加快辽宁气化工作规划》提出,到2020年,天然气年利用量将达到150亿立方米以上,占全省能源消费结构的8%。根据《关于吉林省能源发展第十三个五年规划中期调整和实施的意见》,到2020年,能源消费将达到9250万吨标准煤,天然气消费将达到50亿立方米,约占全省能源消费总量的6%。根据黑龙江省能源发展第十三个五年计划,到2020年,总能耗将控制在1.4亿吨标准煤左右,天然气消费量将达到90亿立方米,约占全省总能耗的8%。

根据上述计划,到2020年东北地区对天然气的需求将达到290亿立方米,但根据该地区天然气市场的发展现状,到那时实现计划目标的可能性较小。考虑到未来加快东北地区天然气管道布局、加大清洁供热力度等因素,采用项目分析法和消耗系数法对东北地区天然气需求进行预测。据估计,在中俄东线投入运营之前,东北天然气市场将基本保持其历史发展水平。2019年11月中俄东线北段的生产将极大地促进东北地区市场需求的增长。2020年中俄东线中段投产后,将进一步推动东北地区市场需求的增长,届时将达到187亿立方米,2025年将达到280亿立方米。

中俄东线天然气图

2.2环渤海地区天然气资源供应多元化,区域发展不平衡,季节性需求差异较大。

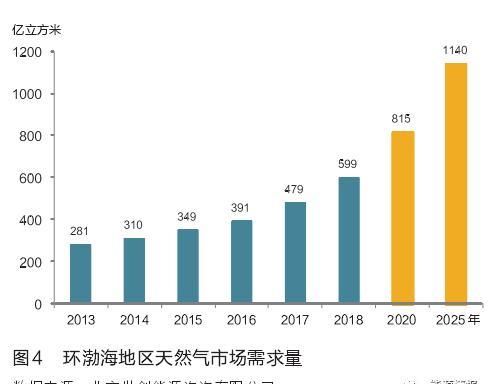

环渤海地区天然气资源供应以长输管道为主,进口液化天然气为辅,包括陕京123-4线和渝基线、唐山液化天然气接收站、天津浮式液化天然气接收站、天津液化天然气接收站、青岛液化天然气接收站、大唐煤气生产、该地区油气田等。气源多元化供应格局明显。2018年,长输管道供气占60.3%,进口液化天然气占31.5%。未来,除中俄东线天然气外,环渤海地区还将有其他气源,包括孟茜煤气、安江管道煤气和进口液化天然气。2018年,渤海地区天然气消费量为599亿立方米,占总能耗的9.5%,超过全国8%的平均水平。然而,区域发展不平衡,气化程度差异很大。北京和天津的天然气消耗量占总能耗的15%以上,其中北京接近35%。河北和山东气化程度较低,天然气消耗占总能耗的不到6.5%。

河北省天然气发展第十三个五年计划提出,到2020年,天然气消费量将达到270亿立方米,占总能耗的10%以上。《山东省石油天然气中长期发展规划》提出,到2020年,天然气需求将达到250亿立方米,占总能耗的8%。《北京市第十三个五年计划能源发展规划》提出,到2020年,天然气消费量将达到190亿立方米。根据天津市能源发展第十三个五年计划,到2020年,天然气消费将达到128亿立方米,占一次能源消费的15%以上。

根据上述计划,到2020年,渤海地区对天然气的需求将达到838亿立方米。预计京津能满足规划要求。河北省和山东省燃气电厂建设进度滞后,天然气市场需求将达不到规划预期。渤海是控制空气污染的关键地区。天然气市场将继续高速增长,直到2025年。据分析预测,渤海地区天然气需求2020年将达到815亿立方米,2025年将达到1140亿立方米。

中俄东线天然气图

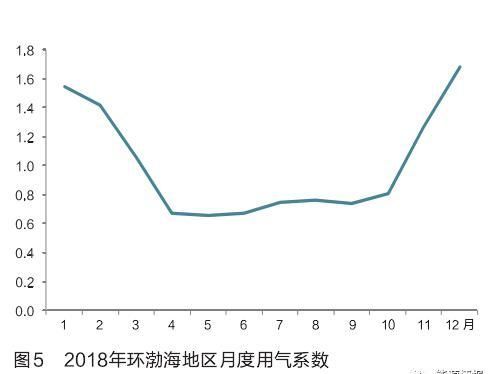

受季节性供热需求的影响,环渤海地区天然气市场的季节性需求存在明显差异。非供暖季节,月用气系数低于0.8。供暖季节,月系数在1.6以上。未来,随着清洁供热的不断推广,渤海地区天然气市场的峰谷差异将进一步扩大,调峰压力将进一步加大。

中俄东线天然气图

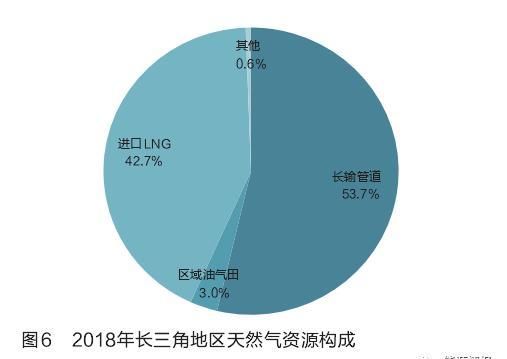

2.3长江三角洲地区天然气资源供应多样化,市场发展领先,门市价格处于全国最高水平。

长江三角洲天然气资源主要从其他省份运输和进口,对外依存度为97%。供气的主要来源包括西气东输和川气东输,如东液化天然气接收站、上海液化天然气接收站和宁波液化天然气接收站。资源供给的多样化是显而易见的。2018年,长输管道供气比例为53.7%,进口液化天然气供气比例为42.7%。

中俄东线天然气图

长三角地区天然气市场整体发展水平居全国领先地位。2018年,长三角地区天然气消费量为516亿立方米,占总能耗的10.6%,高于全国平均水平。其中,江苏省天然气消费量达到278亿立方米,居全国首位。

江苏省能源发展“十三五”规划提出,2020年能源消费总量控制在3.4亿吨标准煤以下,天然气消费达到350亿立方米,占能源消费总量的比重提高到12.6%。

《浙江省天然气发展三年行动计划》提出,到2020年,浙江省天然气消费量将达到160亿立方米。根据上海能源发展第十三个五年计划,2020年天然气消费量将增加到100亿立方米左右,占一次能源消费量的12%。根据上述计划,2020年长三角地区天然气需求将达到610亿立方米。从过去两年该地区天然气市场的发展来看,市场消费将大大超出预期。未来,长三角地区受到能源消费总量和煤炭消费总量“双控”目标的限制,天然气需求将继续快速增长。据估计,长江三角洲地区对天然气的需求将在2020年达到660亿立方米,2025年达到900亿立方米。

中俄东线天然气图

长江三角洲地区经济发达,天然气终端用户价格承受能力高。天然气门站的价格与广东省基本相同,高于其他地区。这是中国的高端天然气市场。

3中俄东线目标市场天然气供应量及成本预测3.1中俄东线目标市场天然气供应量

根据中俄东线天然气购销合同,俄罗斯通过中俄天然气管道东线向中国供气。天然气产量逐年增加,最终在30年内达到每年380亿立方米。据估计,2025年中俄之间的东线年产量将达到380亿立方米。

中俄东线投入运营后,原本向东北输送的长输天然气管道资源将逐步撤出,并由中俄东线补充。作者预计,到2025年,东北地区天然气需求将达到280亿立方米,该地区油气田产量将达到70亿至75亿立方米。根据交通部办公厅发布的《环渤海地区液化天然气码头重点布局规划》,除大连港年余湾港区外,2022年前不会新增液化天然气泊位。据估计,2025年大连液化天然气码头的生产能力将达到600万吨/年。考虑到下游市场的波动和大连液化天然气码头将对中俄东部市场造成的高峰负荷,预计2025年大连液化天然气码头将向中国东北地区供应60亿至70亿立方米的天然气。为了满足东北地区天然气市场的需求,中俄东部的天然气供应量应该在135亿到150亿立方米之间。

随着环渤海地区天然气市场的快速发展,天然气供应也将呈现快速发展态势。未来环渤海地区天然气的增长将主要来自中俄东线和进口液化天然气,其中进口液化天然气是区域资源增长的主要来源。根据环渤海地区液化天然气接收站重点布局规划,预计到2025年,环渤海地区新建液化天然气接收站的能力将超过2600万吨/年。考虑到该地区天然气市场的波动性以及一些液化天然气接收站的峰值储存和调整效应,2025年液化天然气进口将比2018年增加1,900万吨至2,000万吨。

除中俄东线外,其他长输管道的供气增量主要来自陕京线系统和煤基输气管道。据估计,与2018年相比,2025年的绝对增量将为130亿立方米。该地区油气田增长潜力小,基本保持了目前的生产规模。预计到2025年,渤海地区天然气需求绝对增长将达到540亿立方米,中俄东线在渤海地区的供应量将达到130亿至145亿立方米。

2025年,长三角地区天然气需求绝对增长384亿立方米。新的资源供应将主要来自中俄东线和沿海液化天然气接收站。预计到2025年,长江三角洲新的液化天然气接收站产能将达到2000万吨/年,主要来自如东液化天然气接收站扩建、宁波液化天然气接收站扩建、洋山液化天然气接收站扩建、滨海液化天然气接收站、赣榆液化天然气接收站、温州液化天然气接收站等。考虑到一些液化天然气接收站的储存和峰值调节以及市场波动的影响,估计2025年新进口的液化天然气量与2018年相比约为1400万至1500万吨。与2018年相比,2025年长输管道的供应增量约为80亿立方米,主要来自青宁线和西二线。2025年,中国和俄罗斯的东线将向长江三角洲供应94-108亿立方米的天然气。

3.2中俄东线向目标市场供应天然气的成本预测

采用所谓的与石油价格挂钩的欧洲长期合同模式来确定中俄东部路线的天然气价格。在定价公式中某些参数的约束下,天然气价格与油价有一定的相关性。中俄东线天然气供应合同期限为30年,天然气产量增加到每年380亿立方米。俄罗斯天然气工业股份公司总裁宣布,该合同的总价值为4000亿美元。根据2014年5月布伦特原油110美元/桶的价格和美元对人民币6.14元的汇率,中国和俄罗斯的到岸价格为0.39美元/立方米,相当于人民币2.38元/立方米。本文讨论的中俄东线天然气价格是根据上述公开发布的信息计算的。

根据国内外研究机构的预测,在未来一段时间内,国际油价将保持在相对较低的水平。根据布伦特原油每桶60美元的价格分析,中俄东段天然气的到岸价格约为每立方米1.4元。中俄之间的东线费用是基于西气东输管道。根据国家发展改革委关于调整跨省天然气管道运输价格的通知,西气东输管道运价为0.1416元/,东气东输管道运价为0.2386元/。考虑到相关税费,估计整个中俄东线的运费在/0.2元左右。根据这一计算,东北地区中俄东线天然气的供应成本为1.5 ~ 1.7元/m3,环渤海地区的供应成本为1.7 ~ 2元/m3,长三角地区的供应成本为2 ~ 2.3元/m3。

4中俄东线生产对目标市场的影响4.1东北地区4.1.1大幅提高资源供给能力

中俄东线投产后,将首先供应东北地区。当天然气产量达到每年380亿立方米时,预计东北地区的天然气产量将达到每年135亿至150亿立方米,基本相当于2018年的市场总消费量。这将大大提高东北地区的资源供给能力。中俄东线天然气将成为东北地区的主要供气来源。现有的“以该地区油气田为主,进口液化天然气和长输管道为辅”的资源供应模式将改为“以进口管道气为主,以该地区油气田和进口液化天然气为辅”。

4.1.2促进天然气气化过程

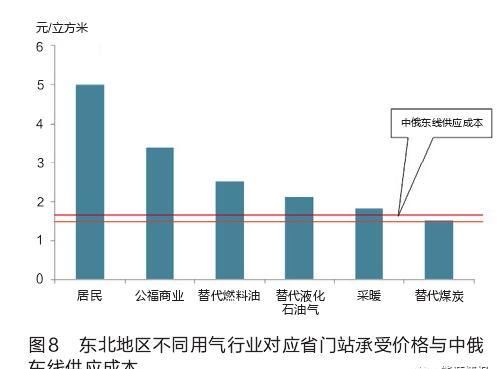

中国东北天然气市场的发展方向主要是清洁供暖、燃煤锅炉和燃煤窑炉的改造,以及城市气化的逐步推广。天然气代替煤是主要发展方向。根据当量热值换算,东北地区煤炭价格为560元/吨。不考虑设备改造等前期费用,用天然气替代煤的最终用户可以承担1.5元/立方米的价格。根据国际环保组织自然资源保护协会发布的《2012年煤炭实际成本报告》,由清华大学能源研究所、环境保护部环境规划研究所等多家单位的专家参与编写,燃烧一吨煤炭的生态环境成本为260元。考虑到生态环境的成本,用天然气替代煤的最终用户可以承担2.02元/m3的价格。在此基础上,不包括城市配气费和支线运输费,使用天然气代替煤炭的省级门站可承担1.5元/m3以下的价格。如果考虑与城市燃气和替代石油产品的混合销售,向中国东北的省级门站供气的成本应该在1.6元/m3左右。东北地区中俄东线天然气供应成本为1.5 ~ 1.7元/m3,对促进东北地区天然气气化具有很强的价格竞争力。

中俄东线天然气图

改变气体供应模式

根据中国石油天然气股份有限公司官方网站上公布的信息,中俄东线长岭至永清段与秦沈线和唐勇至秦线平行,共同运营。中俄东线投入运营后,陕京管道系统的资源将逐渐从东北地区撤出,增加中俄东线天然气资源的输送,资源流向将由“南向北”转变为“北向南”。该地区油气田仍主要销售周边地区的天然气,进口液化天然气将作为重要的资源补充和调峰气源。东北地区的总体供气模式将呈现“北气南流、附近供气、海上登陆”的特点。

4.2环渤海地区4.2.1增加资源供给渠道

目前,环渤海地区天然气资源的供应来自东、西部,西部由陕京线系统和豫济线组成,东部由进口液化天然气和海上天然气组成。中俄东线投入运营后,秦沈线的流向将由南向北变化,中俄东线将在北部增加,从而提高环渤海地区的资源安全能力。

4.2.2降低资源供应成本

环渤海地区除油气田外,国内常规天然气的供应主要来自陕京和渝基输气管道。根据《关于调整天然气基准门站价格的通知》中陕西省门站的价格,考虑到管道运输价格,向环渤海地区供应天然气的成本约为1.6元/m3。目前供应环渤海地区的进口液化天然气来自唐山液化天然气接收站、天津液化天然气接收站、天津浮动液化天然气接收站和青岛液化天然气接收站。这些进口资源属于早期资源合同,与国际油价有很高的比例。根据进口液化天然气的历史数据,当布伦特原油价格为60美元/桶时,进口液化天然气的到岸价格约为1.8元/立方米,供应成本为2.2 ~ 2.3元/立方米,其中考虑了税费、汽化、管道运输等费用。考虑到当前国际天然气市场普遍宽松,合同价格低于前期,布伦特原油价格为60美元/桶时,计划中的液化天然气进口项目预计成本约为2.1元/m3。中俄东线至渤海地区天然气供应成本为1.7 ~ 2元/m3,平均供应成本为1.85元/m3。由此可见,在环渤海地区,中俄东部天然气价格竞争力强于除国内天然气以外的其他进口天然气。

据估计,到2025年,除区域油气田外,环渤海地区的资源供应量将达到1040亿立方米。根据对各种资源供应和供应成本的估算,中俄东线可以将该地区进口天然气资源的供应成本降低约0.1元/立方米。

4.2.3增加夏季资源盈余

中俄东线的主要供气源是伊尔库茨克地区的乔维奇金气田和萨哈共和国的嘉阳金气田,这两个气田都属于常规气田,具有产量稳定和未来对国内市场供应稳定的特点。渤海地区天然气市场峰谷差异较大,一方面可以提高冬季的供应保障能力,另一方面夏季将出现资源过剩。以中俄东线至环渤海地区每年130亿立方米的供应量为例,基于2018年环渤海地区月度非均衡系数,与环渤海地区同等规模的市场需求相比,中俄东线至环渤海地区日均供应量为3560万立方米,淡季低月为1200万立方米。东北和长江三角洲也将面临同样的问题。

4.3长三角地区4.3.1提高空气源竞争力

中国天然气价格将逐步走向市场化,最终取消关口的价格限制,销售价格将由供需双方协商确定。供气成本将成为气源的主要竞争力。长三角地区属于我国高端天然气市场。所有的气源都很有动力供应该地区。除中俄东线外,未来的新气源包括沿海液化天然气接收站、赣榆液化天然气接收站、温州液化天然气接收站、如东阳光岛液化天然气接收站、清宁线和新粤浙管道。其中,青宁线气源主要来自青岛液化天然气接收站,粤浙新管道气源主要来自新疆煤气,均属高价煤气。布伦特原油价格为每桶60美元时,向长江三角洲地区供应天然气的成本约为每立方米2.2元,而向中俄东线长江三角洲地区供应天然气的成本为每立方米2 ~ 2.3元。由此可见,未来长江三角洲地区的新气源将主要来自进口液化天然气。中俄东线向该地区提供的价格没有明显的竞争力,但会增加长三角地区的市场竞争。

4.3.2形成东、西、北、南四气集中供应格局

中俄东线投产后,长江三角洲将形成四通供气格局,西部供气主要来自西气东输和川气东输,东部供气主要来自各液化天然气接收站和海上天然气,南部供气主要来自西气东输二号线、粤浙新线,北部供气来自中俄东线和青宁线。济宁原有管线为连接线,连接陕京线和西气东输。目前,济宁线主要输送江苏如东液化天然气接收站的气源,资源流向为南向北。中俄东线投入运营后,将增加北方的空气供应。

5结论和建议

中俄东线投入运营后,中国和目标市场的供应渠道将得到改善。全国四大天然气进口渠道基本形成,呈现“西气东输、南北输、海上登陆、就近供应”的格局。东北、渤海和长三角地区的资源供给能力将大大提高,这对促进目标市场的气化进程将起到积极作用。同时,中俄东线的开通影响了渤海和长三角地区液化天然气的进口,增加了区域气源的竞争程度。中俄东线全年稳定的供应特点,一方面可以增加目标市场供暖季节的供应保障,另一方面,夏季将出现资源过剩。

未来,中国天然气价格将逐步实现市场化,天然气交易价格将由供需双方协商确定。在资源供应宽松多元化的格局下,高价天然气将被迫退出市场。

针对这一建议:

1)遍布全国的液化天然气接收站项目应重点控制海外液化天然气采购成本,并将目标市场上有竞争力的气源供应成本与目标市场上用户的价格承受能力进行比较;

2)提前做好夏季目标市场剩余资源流向规划,实现主管道与地下储气库的衔接;3)各级政府应继续促进基础设施的互联互通和独立运营,确保天然气价格真正市场化。