手机网站

手机网站

手机网站

手机网站

房地产要放松了

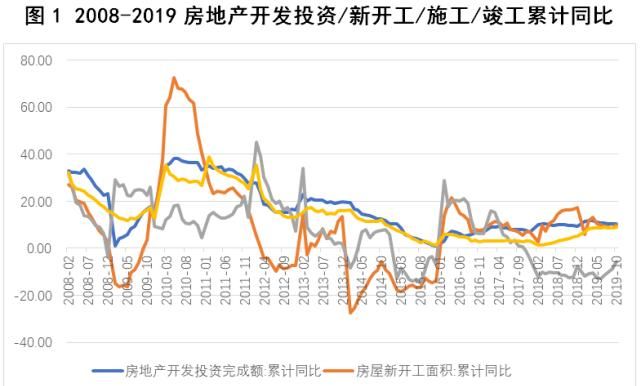

从数据来看,本轮房地产短周期有以下三个不同于以往的新特点:

首先,持续时间更长。自2015年底推出以来已有4年时间,明显长于过去2-3年的短暂时间。

第二,建设明显落后于新建设。

第三,建设周期长,竣工时间延迟。从2017年第一季度到2018年第一季度,累计建设竣工增长率较低的喇叭口继续扩大,并在不收敛的情况下保持在相对较高的水平。

房地产要放松了

这一轮房地产短周期表现出上述新特点的原因是什么?它如何影响相关产业的发展?这一短暂的房地产周期将走向何方?这篇文章将为你汇集。

原因:政策驱动

中国房地产市场受到宏观调控政策的极大影响。影响本轮房地产周期的主要政策因素有三个:

首先,从2014年到2015年放松货币政策;

第二个是2016年至2018年启动的棚户区货币化安置政策,旨在消除房地产库存,特别是在三线和四线城市。

第三是始于2016年7月的金融去杠杆化政策。

在这个短周期的初始阶段,货币宽松和温室气体改革的货币安置相互呼应,使得房地产相关指标迅速飙升。此后,棚改的货币安置政策继续实施,但金融去杠杆政策出台,使得房地产销售继续改善,但房地产企业的融资环境恶化。

从房地产相关指标的表现来看,由于棚户区货币化安置带动了大量的需求,为了满足需求,房地产企业必须在项目所在地占用土地开工建设并满足房屋预售条件,导致房地产新建筑面积的累计同比增长率保持在较高水平。

然而,与此同时,由于融资紧张,房地产企业的建设意图不佳,整体建设进度明显放缓,导致整个建设周期延长,甚至有一定比例的项目暂时停工。新建筑面积、建筑面积和房地产项目竣工面积累计同比增长率之间的差距已经拉大,其中竣工面积累计同比增长率的下降尤为明显。到2018年年中,金融去杠杆化转变为稳定杠杆,然后我们看到建筑面积开始触底回升,推动2019年7月后竣工面积累计同比增长率回升。

影响:产业链顺利完成

根据现行的统计标准,我们将房屋从征地到竣工交付分为三个阶段:建设、施工和竣工。施工和竣工面积是时间点数据,而施工面积是库存数据。

开工、建设和竣工有利于不同的下游行业。在启动和施工阶段,钢材和水泥是主要的有利因素。在竣工阶段和竣工后阶段,主要优势是玻璃/电梯、石膏板/防水涂料/瓷砖、家具和家用电器。

那么,当前的房地产周期处于哪个阶段?

我们认为,目前的房地产周期建设已经处于顶峰,并且竣工开始迅速攀升。原因如下:

根据经验,项目从预售到竣工交付的时间一般为2-3年。虽然本轮因政策原因延长,但考虑到本轮商品房销售高峰将出现在2016-2017年,目前应该在建设周期结束时。

此外,根据上市房地产公司的数据,2018年上市房地产公司计划竣工面积为1.07亿平方米,而2019年计划竣工面积将增长30%,达到1.39亿平方米。竣工面积的快速增长将推动建筑面积达到高峰和下降。

最后,来自下游行业的一系列数据也可以显示建筑到达顶部和竣工爬升的迹象。我们观察了三种代表性产品的数据——水泥/施工阶段、玻璃/竣工阶段和家具/竣工后阶段。这些数据的变化间接地证明,当前的房地产周期正在经历从建设到竣工的过渡,这将有利于已建成的产业链。

后续发展:房地产韧性还是超乎想象

房地产业对中国经济的影响是毋庸置疑的。房地产及相关产业的国内生产总值占中国国内生产总值的30%。土地租赁加房地产税收占财政总收入的40%;房地产贷款占信贷投资总额的28.9%,50%的其他行业使用房地产作为抵押贷款。因此,房地产的发展趋势不仅影响经济,也影响人民。

首先,让我们看看政策。这一轮房地产监管比市场预期的时间更长,也比市场预期的更稳定。其主要目的有三:第一,稳定房价;第二是控制资金。第三,不要把房地产作为经济刺激工具。

从监管的效果来看,首先,房价已经基本稳定下来,一些城市的房价已经有所下降。其次,随着整个金融稳定杠杆的提升和金融市场的规范化,房地产企业的融资渠道也收紧了,融资成本增加了。最后,尽管经济增长率在过去两年中有所下降,但政府仍保持着前所未有的重视,不把房地产作为经济刺激手段。

展望随后的房地产调控,我们认为有三个指标值得观察:第一,房价是否有大规模和显著下降;二是地方政府土地租赁收入是否大幅下降;第三,房地产企业是否发生大规模破产清算。只要有一两个症状,我们预计房地产监管就会有轻微的放松。

其次,看看市场结构。市场的需求主要取决于两个因素:第一,城市化的需求,目前中国的城市化率不到54%,远低于发达国家的80%。根据国务院发布的《2016-2030年国家人口发展计划》,到2030年,中国的城镇化率将达到70%。根据这一估计,未来10年仍将有1.4亿人进入这座城市。二是改善需求,主要来自两个方面,一是买房后的第二个改善;第二是二胎政策自由化后家庭人口增加带来的改善需求。因此,从房地产市场结构来看,我们应该主要关注人口流入量大的城市和街区,以及需求相对集中的城市和街区。

最后,看看产业结构。根据人民法院公告网,截至2019年11月20日,房地产开发商破产人数已达446人,创历史纪录。虽然有许多前100强住房企业,但绝大多数仍是中小型住房企业。本轮房地产监管将继续影响房地产行业的结构,总的趋势是领先房地产公司的市场份额将继续上升。因此,从投资的角度来看,首套住宅企业仍然值得期待。