手机网站

手机网站

手机网站

手机网站

新一波的社区商业,争夺数万亿美元的市场!

万科

在中国,社区企业需要时间。

从一开始,就是计划经济时代。当时,全国各地按住宅面积的7%收取商业网点配套费,并安排商业企业经营。

在部分金融资金的支持下,中国城市商业网点建设和商业房地产开发已初步呈现轮廓。

受苏联的影响,1956年后,北京的庭院文化开始发酵和传播,中国开始建造大型牌坊社区,形成了封闭的空。然而,由于计划经济模式的限制,各种商业网点都是一样的,没有活力的空间。

变化发生在1980年代中期。随着商业制度的改革,国有企业逐渐退出社区,个体企业和私人资本取而代之。社区企业正获得势头。

到20世纪90年代中后期,城市化进程逐步推进,社区建设进入快车道,主要投资者从政府转向房地产开发商,“以商为生”社区商业在。

万科

2012年,商务部出台了“新建社区商业综合服务设施面积不得少于社区总建筑面积的10%”的政策。社区商业已经成为房地产开发组合中不可或缺的角色。

然后,这是野蛮成长的一天。社区商业中心的点状分布、条状结构底层商业和群体状混合分布。

可以是野蛮的,也可以是无序的。住房公司一贯的“出租和出售”的游戏风格很快恢复了现金流,但在社区商业中引起了混乱。

这个新的[蓝海/s2/]“数十亿消费者市场”一直未能改善,经常被批评为“一个有商业但没有中心的社区”根本原因是我国尚未形成成熟的社区商业运作模式。

我们如何做好社区业务?每个人都在摸着石头过河。先锋万科、保利和龙湖也不例外。

01

房地产市场有很多玩家,他们的游戏风格不同于

北美社区商业之王金科·外表粗糙,已成为“财富大规模生产”的典范——产品标准化和战略规模。

这就是一个成熟的社区企业应该是什么样子。相比之下,中国不同社区的商业玩家的游戏方式有些不成熟,但有些亮点是无法抹去的。

不乏一些“小而美”的单一社区企业,但无论从经营和规模来看,首套住宅企业的社区业务线都更值得研究和借鉴。

与分区域全面发展

2015年,保利第一个社区商业项目广州保利田玉娥开业。

两年后,该公司开始实施“向外扩张”战略,走出广州,在全国范围内扩张,当年新开了58个项目。在扩张的同时,另一方也在开发新的格式。Zombia的第一家24小时新鲜便利店和第一家购物中心相继登陆。

万科

“点与面”是整个邹比人社区的商业发展战略。“积分”主要是社区购物中心(community MALL)和社区商业中心,由于它们的影响力,可以提供大型供应链和品牌支持。

“面条”是生鲜超市、生鲜便利店和无人便利店,它们都分布在空投点。

万科

在格式设置方面,采用了“1x”的模式,以其自主经营的佐片新鲜超市(Zorpian Fresh Supermarket)为主要驱动店,然后根据社区需求,搭配洗衣、美容美发、面包和咖啡等生活设施以及清淡饮食,形成佐片独特的标准模式。

由于佐皮娅的各种产品都是自营的,这意味着该公司以前的投资非常大,不可避免地要面对投入产出失衡的现状。

对此,邹比安相关人士向商业地产首页解释道,“7-11、永辉、华润超市等都花了很长时间。开始获利;从保利房地产开发的战略角度来看,目前的投资也是可以接受的。”

其“战略”是保利地产整个产业链的“一个主翼”布局,即以房地产开发为重点,大力发展社区消费和房地产金融。

万科

虽然去年经常有商店关门的报道,但在某种程度上,有空房间的经营需要改进。然而,从整个保利社区建立的一套“点与面”社区商业游戏中,我们可以学到一些东西。

万科-

像佐皮娅一样,万科的社区业务始于其住宅建筑,“邻里家庭”“五菜一汤”的标准套餐模式,该模式已在万科的建筑中复制。

不同之处在于万科在“邻里家园”产品线中引入了“333”模式。

也就是说,项目总量的三分之一由万科的主要招商品牌管理,三分之一由万科业主管理,其余三分之一出售。通过统一的规划和管理,万科能够在一个项目中进行销售、筹资和租赁,还展示了自己的品牌,如鱼羊市场、梅沙教育、万香汇。

随着万科向“城乡建设和生活服务提供商”的战略转型,万科逐渐下沉到城市最小的社区单元,形成万科2049、万科李、万科红、万科生活广场四条产品线的。产品类型也从住宅区商人扩展到社区商业街、精品社区企业、邻里中心等。

万科

位于[广州市海珠区/s2/][姜堰路万科里/S2/]是万科社区的代表性商业作品。根据万科发布的数据,面积小至5.5万平方米的姜堰路万科巷2018年收入将达到5120万元,在集团租赁项目中排名前五,单位效率为1925元/平方米。

万科

根据“优胜企业大数据”——优胜选址和选址调查,姜堰路万科立有以下特点:

纯居住小区商业:位于江泰路地铁站上盖,地面两个主要入口与主干道相连,居住在周边一公里范围内的人口超过25万,有166个辐射住宅小区和30个幼儿园。

万科

移动线是清晰的。“下沉内街设计”创造了多个楼层:项目分布在多个楼层,每个楼层规划在一个小区域内。所有商店分布在主要通道的两侧,减少盲点,最大限度地提高商店的可达性和可见度。

下沉广场内街露天设计形成了项目的多层效果。餐饮商店都设有外部区域,以满足居民的休闲和社会需求。同时,各种品牌的广告牌安装在项目的外立面上,显示出明显的效果。负二层与地铁出口相连,电梯布局合理,便于排水。

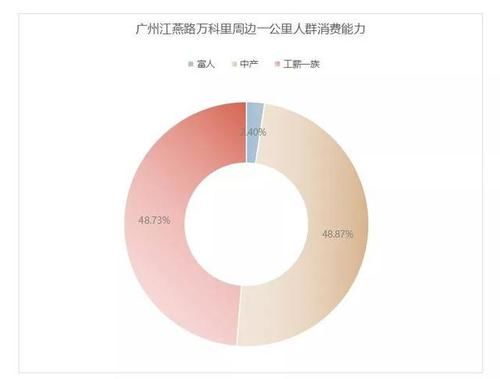

家庭消费模式胜过零售,建造了一个“社区客厅”:48.9%的中产阶级和48.7%的工人阶级是该项目的主要消费群体。

根据消费习惯,万科选择单价低、消费频率高的品牌作为其主要零售店,如优衣库、hotwind和无印良品,并在每层的“末端”进行垂直规划,引导客流向上、向下、向内和向外流动,延伸客流通过路线,拉动子主店的消费,从而使整个业务的整体效益最大化。

万科

休闲、娱乐、零售和餐饮构成主要形式,分别占30%、27%和22%。他们与孩子的父母、超市和生活服务机构相匹配,营造一种家庭式的消费氛围。

万科

从上面看,不难看出万科正在努力向城市外围发展。社区项目主要集中在城市非主流商业圈的大型居住社区,服务、餐饮和儿童亲子业务超过零售业务,打破了传统社区业务固有的商业布局。

回到社区做生意,万科用四条产品线探索房产的最后一公里,建立“关系网络”,打造新型邻里关系平台,将业主、商家、投资者和合作伙伴融为一体,从简单的生意转向更加注重消费者体验。为此,万科还成立了专业的管理团队,统一管理和运营社区的商业资产。

龙湖-个性化管理,成功运营

与保利和万科相比,龙湖本身并没有强大的住宅物业支持。截至2018年,其全国销售房产建筑面积为1236.3万平方米,是保利的四分之一。由于缺乏资源,不可能大规模取胜。龙湖找到了另一种与运营思维开展社区业务的方式。

龙湖星月会,作为其社区购物中心,目前在上海、北京、重庆、Xi、宁波、无锡等城市有6个项目,已开业的5个项目总建筑面积为241,000平方米。

2018财年,龙湖星月汇系列租赁收入增长19.5%,达到2.28亿元,占投资物业租赁总收入的6.3%,租赁率达到97.6%。

万科

2018财年,龙湖星月汇系列租赁收入增长19.5%,达到2.28亿元,占投资物业租赁总收入的6.3%,租赁率达到97.6%。

万科

与万科的社区业务不同,星悦酒店位于一线和新一线城市,更喜欢人口和消费能力明显成熟的地区。

据双赢统计,星月汇项目周边1公里居民中富人的比例明显高于行业平均水平,Xi安曲江店、重庆店和成都店(在建)分别达到40.6%、29.3%和35.4%。

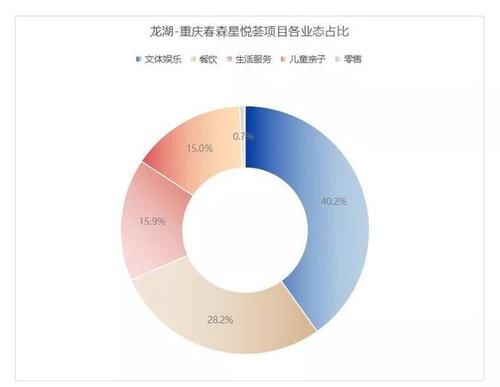

以高收入家庭为基础,星月辉的零售业态表现出家庭消费主导零售业态的特征,重庆春森星月辉的零售业态仅占0.67%,休闲娱乐占高达40%。

龙湖的社区商业也植根于它自己的大住宅区。不同之处在于没有统一的开发标准,它根据项目的规模和形状而变化,盒型和块型交错分布。

万科

有各种各样的社区企业。龙湖选择削弱“社区商业”的统一标准,使该项目在面积、形式和运作形式方面具有更大的灵活性。每个项目可以根据自己的消费基础单独设计。

因此,与万科、保利等传统住宅企业的做法相比,星悦酒店是个性化的酒店。

目前,龙湖大部分社区商业项目零售业态比例较小,而租赁能力弱的餐饮服务业态比例较高。在2018财年,重庆55000平方米的春森明星凯悦收取了3036.5万元的租金,略低于广州姜堰路的万科丽。

然而,这也显示了龙湖做社区生意的决心。基于其成熟的商业风格,龙湖对消费者有了更深的了解。它的目标不是高租金和高回报。它强调早期的规划和后期的运作。没有规模优势,龙湖将在内容上尽力而为。

总的来说,头房地产公司做社区业务有不同的目的、方法和效果,但同样的是企业的资源禀赋决定一切。住宅物业巨大,规模发展是其目的地,相反,不能靠资源取胜,应该沉下心来做好内容工作。

02

社区商业,新浪潮即将来临?

各种案例展示了中国领先房地产公司的社区商业基础。基本方向是好的,但事实仍然是,社区商业仍然不是住房企业资产配置组合中的“尖子生”。

有人说,2018年是中国社区企业进入快车道的转折点。标志活动之一是中国首个单一社区商业房地产投资信托产品的正式发布。

万科

苏州新建苑小区中心

苏州新建苑小区中心去年4月2日,“中联重科吴栋-新建苑小区中心资产支持专项计划”在上海证券交易所挂牌上市,10个小区中心分布在苏州工业园区所有区域的生活圈核心,作为其底层资产。

这意味着资产证券化——曾经被业内誉为“最难啃的骨头”的——终于被撬动了。潜在的股票社区商业再次触动了房地产人的心弦。

随着供给侧增长的逻辑和需求侧消费结构的变化,中国社区商业的新浪潮正在慢慢到来。

社区业务,从支持行为者到新行为者

在商业地产增值的时代,为了达到溢价出售房产资产的目的,或者为了快速收回资金,“建筑商不支持商家”已经成为大多数房地产企业做社区商业的传统规则。

然而,这种模式有明显的缺点。住房需要高周转率、高效率、快速利润和滚动发展,而商业,特别是社区商业,需要慢炖、长周期、操作、仓促造成浪费。

后者一旦运行不当,不仅无法达到住房商业反馈的目的,而且会对未来的项目产生负面影响。

但是在那个赛马和圈地的时代,很少有人愿意停下来面对这个问题。现在不同了。库存竞争的时代已经到来。大型购物中心正逐渐饱和。迫切需要新的增长极。

这时,长期被忽视的社区商业出现了,“建筑者不培养商人”的模式显然已经过时。

社区商业在实现住宅房地产资产增值方面已经从一个辅助工具转变为一个独立的新的主导角色,迫使开发商转变为整个价值链中的资产管理者,这从根本上改变了社区商业增长的逻辑。

然而,“无房无投机”政策的实施和中国经济结构的进一步转型,将推动房地产泡沫的消泡,抑制房地产资产的升值空,使社区商业成为开发商新一轮增长的起点。

社区消费,强大稳定的

目前,中国经济增长放缓是不争的事实,但与选择性消费相比,强制性消费受经济波动的影响较小,在下行周期中发挥着突出作用。

在这种背景下,以周边家庭的生活需求为重点,以提供生活服务、提高便利性和舒适性为目的的社区商业,承载着更加稳定的社区消费,优势明显。

万科

资料来源:海通证券研究所

资料来源:海通证券研究所当然,国家政策指导和有利消息的频繁出现也为社区消费和社区商业的爆发提供了新的空空间。

万科

最近多次成为头条新闻的夜间经济主题与社区商业密切相关。通过“最后一公里”,触角将延伸到社区,零距离触及消费者,这可以刺激居民晚上在家通过企业消费。

此外,随着我国老龄化趋势的明显,社区医疗、社区养老等需求将为社区企业的发展创造新的途径。到目前为止,中国60岁以上的人口已经超过2.3亿,预计到2020年将达到2.48亿。

回顾中国社区企业留下的足迹,有深有浅,有轻有重,但前进的方向从未改变。经历了所有的起起落落,现在它正在等待一个新的跳跃机会。住房公司都在摩拳擦掌,渴望尝试。[/s2/]

然而,看看美国、日本、新加坡等地前人的路数,房地产公司应该明白,做社区生意从来没有捷径可走,无论是批量积累财富还是个性成长。优秀的操作技能是基础。

有人说蔬菜市场、美术馆、街道和当地人是城市的灵魂,而社区企业应该冒险燃放烟花来恢复城市的真实面貌。