手机网站

手机网站

手机网站

手机网站

67亿的“卖家”提高了举止,但踩了51张信用卡后股价暴跌,亏损约10亿日元。 新湖中宝引以为豪的“地产金融”模式不顺利,成为负担。

51信用卡的暴雷,公司的第二股东新湖中宝,打算明确和51信用卡的关系。

10月21日,作为51信用卡的第二股东的a股上市公司新湖中宝紧急发行了文件,新湖中宝和51信用卡经营的关联“否认三连”。

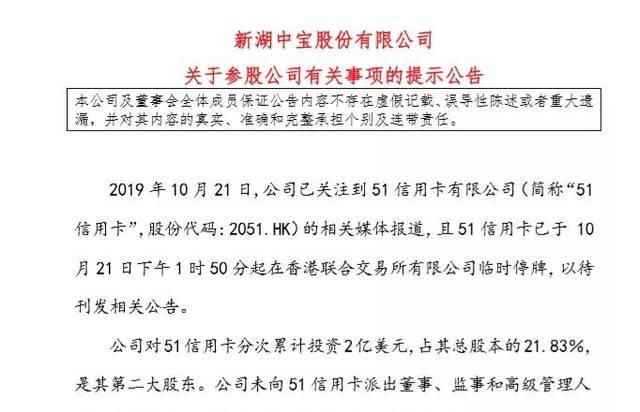

公告称,新湖中宝在51个信用卡上逐步投资2亿美元,占其总股东的21.83%,是第二位股东。 股价持续急剧下跌,对公司的投资收益和本期利润有一定的影响。 受此负面影响,新湖中宝今天开始股票时下跌了7%。

假设51信用卡昨天的收盘价为21亿14千万美元,新湖中宝现在股票市场价格约为4亿61千万美元,对于其成本价格,该投资已经巨额赤字接近10亿元。

虎财经说,事实上,新湖中宝过去与51个信用卡密切相关,51个信用卡曾经被列为新湖金融战略配置的一部分,51个信用卡与新湖系金融地图的其他公司之间也存在着很多交流,新湖中宝明确关于经营管理

51信用卡和“新湖系”的关联,有必要从新湖中宝热心地对金融投资说话。 作为房地产开发商,新湖中宝近年来经营重点倾向于金融投资布局,而51信用卡是其中的重要一环。 最初,或者用投资收益来弥补房地产业绩的不稳定,现在是可靠的。

/浮亏损近十亿元//

作为51个信用卡的第二个股东,新湖中宝隔夜紧急发表了明确的公告,在表明大股东身份的同时,还发表了“否认三连”。 51信用卡不派董监高,不参与经营管理,与公司无任何业务和资金交流,与51信用卡划清界限。

但是比起新湖中宝是否参与51信用卡的经营,投资者更关心的可能是这一点对业绩的影响。

公告称,新湖中宝51信用卡分次累积投资2亿美元,占公司总股东的21.83%,居第二位股东。 2018年,新湖中宝对51个信用卡的会计科目为“可以出售金融资产”,期末账面价值为9.87亿元。 2019年,根据新金融工具的准则,该会计账户调整为“其他非流动金融资产”,受公允价值变动的影响,期末账面价值下降到9.85亿元。

资料显示,新湖中宝对51张信用卡累计投资2亿美元,按51张信用卡昨天的收盘价21.14亿美元计算,新湖中宝目前市值约4.61亿美元,相对于其成本价格,该投资已经巨额赤字接近10亿元

据财报报道,2018年在新湖的纯利润为25.06亿元,2019年1月至6月的纯利润为17.21亿元。

事实上,“地产金融”两人去杠杆行业两轮驱动,给新湖中宝带来资金压力,公司现金流不乐观。

公司位于杭州、衢州、苏州、上海等地,开发项目时间已经超过10年。 由于项目开发周期过长,给新湖中宝带来了巨大的财务压力。 今年7月,公司首先出售了67亿土地资产,提高了2019年的业绩,然后在国外发行美元债券,募集了5亿美元以下的资金,缓和了资金压力。 51没想到信用卡也踩了雷。

//清理关系吗? 深度绑定//

新湖中宝在51张信用卡上没有董事会席位,但和他们的关系很深。

2015年4月,新湖中宝通过全资子公司泰昌投资有限公司购买恩牛网总公司U51.COM INC5000万美元优先股,持股率为14.29%,杭州恩牛网技术有限公司是51信用卡运营主体,2016年9月又获得51信用卡c回合融资

2018年6月29日,51信用卡在香港正式公开发售股票,根据51信用卡的全球发售文件,中信银行的海外投资和融资平台信银投资有限公司6月27日与51信用卡签署基础投资协议,上市前向该公司投资。

中信银行与新湖关系密切。 截至今年半年报,新湖中宝旗下的两家公司持有中信银行的4.9%股票,2017年9月增资银行香港的21.7亿港元获得后者的6%股票。 中信银行非执行董事黄芳包括新湖中宝驻中信银行的理事席。

中信银行和51信用卡的合作最初可以追溯到2013年。 双方首次通过账单形成了51个信用卡的信用管理基础业务,之后形成了51个信用卡的现在局面。 没有中信银行,可以说没有新湖中宝的今天。

新湖中宝对51信用卡之间不像财务投资那么简单。 此前温州银行开设了51个信用卡和联名信用卡,根据主页的介绍,温州银行是面向网络申请者发行的标准IC卡,最高信用额度为10万,具有支持汇款跟进的功能。

51根据信用卡中期财务报告,公司上半年与数十家金融机构的融资伙伴合作,其中主要是银行,与其中多家银行达成全面战略合作协议,温州银行就是其中之一。 温州银行是与51信用卡合作联名卡的3家公司。

今年上半年,51个信用卡的金融机构向用户提供融资的规模超过了通过个人投资者的资金向用户提供融资的规模。 不巧,温州银行和新湖中宝之间也有很深的渊源。 2017年,随着新湖中宝向温州银行出资7.44亿元,持股率上升到18.15%,成为温州银行最大的单一股东。

事实上,据财报报道,近十年来,新湖系的a股公司的经营业绩极为不稳定。 新湖集团原本是用房地产盖房子的,过去温州第一家富黄伟依靠手头的金融资产继续给房地产输血。 2016年以来,企业对投资收益的依赖显而易见。

有趣的是,在“新湖系”投资收益中,中信银行、盛京银行、新湖期货贡献最大,2017年,3家分别贡献20.89亿元、3.92亿元、4.36亿元,合计29.17亿元的投资收益对中信银行、盛京银行、温州银行有很大影响。

作为盛京银行和中信银行的出资人,该公司的高管赵伟卿和黄芳分别在上述两家出资银行担任董事,已经形成了很大的影响。

实际上,从这些动作来看,新湖中宝已经和自己深入联系了51个信用卡,股票注入也是51个信用卡近年来支持公司正常运营的重要资源。 但是令人意外的是,从公开信息来看,在发售前,该公司似乎发生了大幅减资现象。

原股东中有京东金融、浙江新湖金融信息服务有限公司、乡益耕牛资产管理合作企业、常州高新技术投资创业投资有限公司等4家合作企业10家企业和自然人股东退出。 但是,这是基于香港股的上市要求构建VIE框架。

//大幅扩张后,新湖返回卖方现金流//

近十年来,新湖系通过收购、增资等途径,消费资金在200亿元左右。 在新湖中宝的大规模收购中,目标资产主要由房地产和金融两大块构成,其中,近年来的收购目标以金融资产为主。

但是,大幅扩大的新湖中宝现在经营活动的现金流的净额并不乐观。

自2015年至今首次呈负增长趋势,2018年新湖中宝现金流首次受负资产限制向上缴纳处查询,今年第一季度,新湖中宝经营活动产生的现金流净额为-23.73亿元。

在融资渠道紧缩的背景下,融资困难的周转压力也不容忽视,对销售额的回收提出了更高的要求。 2019年第一季度,新湖中宝房地产合同销售面积为13.50万平方米,比上年减少0.33%的合同销售额为21.27亿元,比上年减少6.77%的结算面积为8.28万平方米,比上年减少53.89%的结算收入为8.43亿元,比上年同期减少59.28%。

商品的销售额减少意味着回笼的现金流量减少,新湖需要钱的地方太多了。

事实上,新湖中宝多数开发项目的期限已经超过10年,房地产项目开发周期过长,给新湖中宝带来了巨大财务压力,“李嘉诚式”无法压制土地产生财产,相反土地增值税影响了公司的净利润。 土地开发是现金流,不开发的话税金和追加费用激增,从2016年的0.77亿元增加到2018年的12.51亿元。

面对资金压力,今年7月,新湖中宝出售了67亿土地资产,之后立即发行了海外发行美元债券。 预计这次交易会缓和资金压力,给上市公司2019年的业绩带来巨大震动,但是踩了51张信用卡。