手机网站

手机网站

手机网站

手机网站

在去年同期比增长率方面,首先从零售额来看,Top10品牌中,汉兰、苏泊尔、惠而浦3个品牌比去年同期上升,上升幅度分别为20928.0%、59.8%、12.9%。

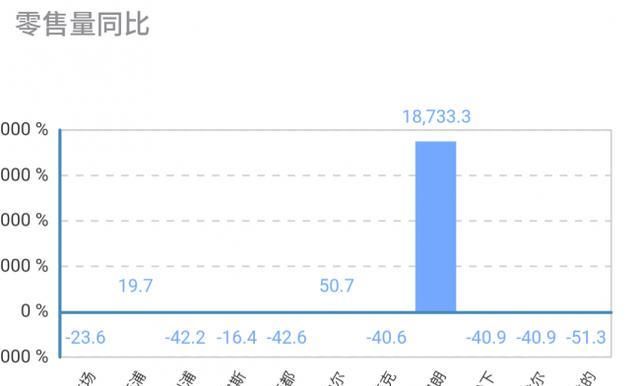

零售量方面,Top10品牌中,同样的汉兰、苏泊尔、惠而浦3个品牌比去年上升,上升幅度分别为18733.3%、50.7%、19.7%。

零售量方面,Top10品牌中,同样的汉兰、苏泊尔、惠而浦3个品牌比去年上升,上升幅度分别为18733.3%、50.7%、19.7%。

综合以上两项数据,10月份空气净化器生产线下市场总体状况仍然不佳,结合以前的数据,空气净化器生产线下市场总体状况仍不乐观。

空清品牌除甲醛产品外,还向负离子除菌、智能化等方向发展,但这些功能的加入没有改变空气净化器的市场状态,或者改变消费者对空气净化器的理解,使消费者解除了防止模糊以外的许多作用,空清品牌没有得到解决

产品的平均价格现在整个市场的平均价格为3504元。 Top10品牌中,平均价格最高的是A.O .史密斯,5626元,最低的是美,1962元。 获得最高增长的汉朗平均价格为4136元,同时获得高增长率的苏尔平均价格为3683元,惠而浦为3242元。

产品的平均价格现在整个市场的平均价格为3504元。 Top10品牌中,平均价格最高的是A.O .史密斯,5626元,最低的是美,1962元。 获得最高增长的汉朗平均价格为4136元,同时获得高增长率的苏尔平均价格为3683元,惠而浦为3242元。

结合这些数据可以看出,获得高增长的品牌在平均价格方面不是最低的,甚至比市场整体的平均价格还要高的品牌。 价格标签可能不是消费者选择的主要要素,品牌可能是消费者选择的净化空气的主要要素。

产品的结构平均价格总体上沿着根据空气循环量决定销售价格的大方向,但500m³/h产品仍然超过600m³/h的产品平均价格。

产品的结构平均价格总体上沿着根据空气循环量决定销售价格的大方向,但500m³/h产品仍然超过600m³/h的产品平均价格。

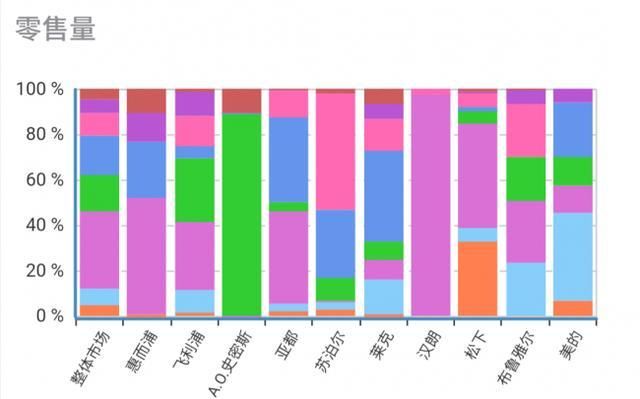

从 产品的结构数据来看,10月在线销售的产品较多的是400m³/h等级,其次是500m³/h等级和600m³/h等级。 大幅增加的汉朗主要销售的产品为400m³/h级产品。 另外,获得成长高品牌苏尔,主要销售的产品等级为700m³/h,平均价格不高和等级不高的产品,能与整体市场形成差异的产品可能是苏尔成长高的主要原因。

产品的结构数据来看,10月在线销售的产品较多的是400m³/h等级,其次是500m³/h等级和600m³/h等级。 大幅增加的汉朗主要销售的产品为400m³/h级产品。 另外,获得成长高品牌苏尔,主要销售的产品等级为700m³/h,平均价格不高和等级不高的产品,能与整体市场形成差异的产品可能是苏尔成长高的主要原因。

结合上述数据,Top10品牌中,仅A.O .史密斯主要销售的产品为500m³/h级,高产品价格也有可能拉动该级产品的整体平均价格,因此该级产品的平均价格超过了600m³/h产品的平均价格。

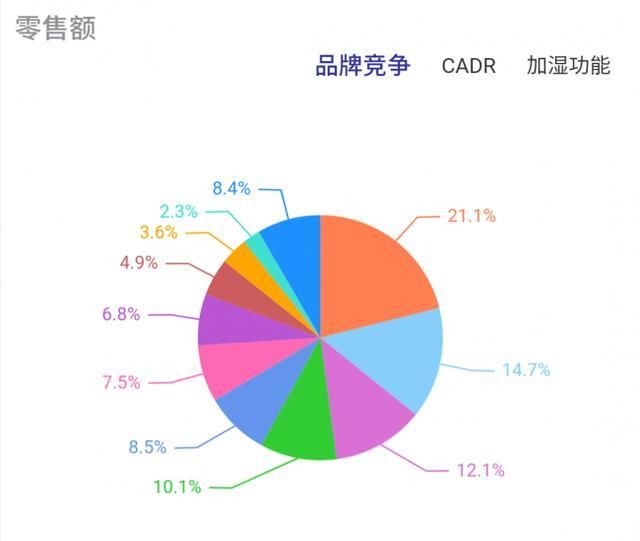

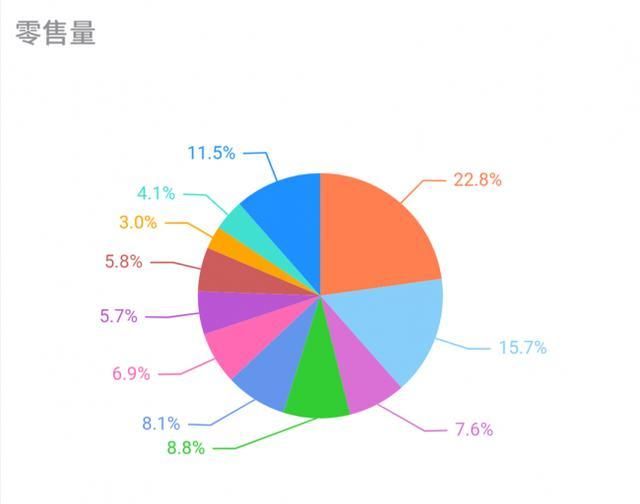

品牌份额中,零售额Top3品牌为惠弩浦、菲利普、A.O .史密斯,份额分别为21.1%、14.7%、12.1%,合计接近48%的零售量Top3品牌为惠比浦、菲利普、亚都

品牌份额中,零售额Top3品牌为惠弩浦、菲利普、A.O .史密斯,份额分别为21.1%、14.7%、12.1%,合计接近48%的零售量Top3品牌为惠比浦、菲利普、亚都

10月,惠而浦继续在空气净化器生产线上市场份额占据Top1,但市场品牌集中度下降,各品牌之间的差距也在减少。 例如,亚都在量上已经接近A.O .史密斯,市场结构有可能发生变化。