手机网站

手机网站

手机网站

手机网站

对于很多人来说,未来不是不想退休,而是能否退休的问题。 ——坤鹏论

实际上,退休时应该积攒多少存款?

两百万美元? 五百万美元? 还是一千万?

一、退休的时候,你能享受晚年吗?

其实这个大体上可以算出来。

第一步:按货币现值计算。 退休后要多少钱?

坤鹏论道:“刚刚吓了一跳! 一个人一辈子工资能存多少钱”这样计算的话,就能完全估计自己将来的消费支出。

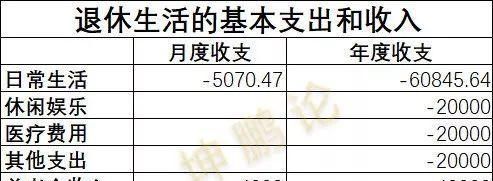

日常生活:坤鹏论数,生活极为简单,每月花费5070.47元,比较分析发现退休不太缩短,用这个数字计算。

休闲旅行:每年留两万元,新马泰足以去两次。

医疗费:一年预约2万美元是治疗小病和体检的钱。

其他支出:每年预约2万人,为应对非日常支出,例如节日消费,给后代红包等钱。

养老金收入:按北京市平均4000元计算。

60岁退休,寿命80岁,即活了20年。

按Excel计算,月平均净支出为6070.47元,年净支出为72845.64元。

请注意,这是按现行货币价值计算的。

20年后,以现在的货币价值来看,至少需要1456912.8元的个人资产,可以保证80岁之前可以安心生活。

夫妻的话,不到两倍,也不太多。

这个还没有计算出遇到大病和事故时可能发生的大量支出。

第二步:按货币的未来价值计算。 退休后要多少钱?

只要是信用货币,每个国家的货币都一直在贬值。

贬值率基本上是通货膨胀率,你记得坤鹏论先说的吗? 通货膨胀简直可以理解为货币的膨胀。

这一步是你现在的年龄,到退休为止,由于通货膨胀的影响,现在1456912.8元的货币价值增加了多少,假设你现在35岁,60岁退休,还有25年。

其实是复利计算。 通货膨胀正在复利地增长,所以我非常害怕

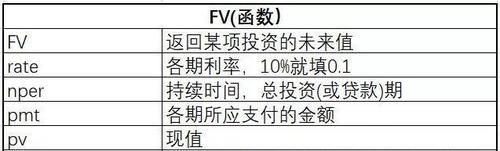

让我们复习一下公式的要点

FV的意思是:最终值——经过复利计算,现在1元的未来价值是多少?

PV的含义是现值——当今货币的价值。

r是利率水平。 我们设想的通货膨胀率。

n代表现在和未来之间的年数。

坤鹏论寻找国内通货膨胀率的数据,按中央银行37年的统计平均,为5.17%,我们以此数为基准。

结果:——5137246.52元!

也就是说,35岁的你,想在60岁退休,想享受晚年生活的话,没有钱困难,60岁的时候需要存5137246.52元的个人资产!

是的,513.72万元!

第三步:怎么用储蓄存513万元?

假设你从35岁开始存款。

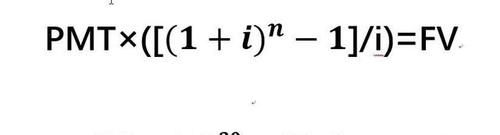

这与另一个算式有关

PMT是payment的缩写,代表每年的储蓄金额。 这是我们要求的值。

I代表利率水平。 换句话说,你可以估计自己获得的投资回报。 我们假定利率的4%。

n表示现在和将来退休后开始出现的日期之间的时间长度。

FV表示你想获得的最终值,即5137246.52元。

在Excel中提供PMT的公式计算,非常简单,点击公式-财务,找到PMT后打开计算窗口。

结果很快出现,123355.37元,即每年存这么多钱,4%的平均年利率,25年后可获得5137246.52元。

相当于你每月存123355.37元÷12=10279.61元。

约一万元,这个数字不小。 所以要找工资高的工作。

所以,单单从工资收入来看,月薪最好是1.5万日元以上。 因为日常生活中非常简单的支出在5000日元以上。

另外,永远不要忘记货币的时间价值,越早开始储蓄,价值的增长速度越快。

比如,你的储蓄时间长达35年,一毕业就开始储蓄,只要每年存79277.42元,60岁就可以存5137246.52元,压力减半,每月存5812.5元。

二、怎样才能存钱?

首先,要找一份收入高的工作,勤俭节约,其实上面的存款目标很难实现。

以前坤鹏是怎样勤俭工作的,有很多论述,如不吃零食就喝咖啡、不买不需要的东西、关掉好消费、绞尽开源等。

如果你现在还醒不过来的话,就认为不是那样,如果能得到那个的话,就用数学来计算吧。

比如,你30岁,计划60岁退休,每年只剩下5000元,存款利息是4%。

公式如下

如果在Excel中直接使用FV函数的话,可以得到280424.69元的结果。

0

由于通货膨胀的恢复,现在退休生活的年度净支出为72845.64元,30年后变成330491.11元,也就是说你带的钱,60岁那年花够了。

剩下的时间,要以用年金节衣减肥,饱饱肚子为首要目标。

三、有人了,没钱了!

不得不承认很多人低估了自己的寿命。

根据最新的国家统计数据,2018年中国的平均寿命为77岁,一线大城市近80岁,考虑到寿命的增长率,从真到20、30年后,平均寿命为85岁也是非常有前途的。

这解释了什么问题?

对许多人来说,估计20年退休是不够的。

我们必须考虑长寿的可能性。 否则,过了80岁,身体还很健康,但是没钱了,难道不是很难过吗

让我们马上计算一下。 60岁退休,85岁寿命的话,现值货币是多少?

1821141元,182万!

如果将其按通货膨胀率换算为将来的货币价值的话,35岁,25年后退休的话,需要多少纯资产呢?

6421558.15元,642万!

四、利率问题

坤鹏论特别指出,以前使用的年平均利率为4%,实际上如果低于4%,那么每年存款的钱很多。

这个让大家自己算吧!

五、如果留下安全极限,要多少钱?

之前计算的是退休生活所需的最基本的生存成本,不包括面临风险的预备金。 例如癌症和其他需要大量资金的事件。

所以,最好的解决办法就是社会保险决不能断绝,买保险。

最坏的选择是现值货币100万,25年后受通货膨胀率回升式的影响,其将来价值为3526118元,再说一遍。 25年后的352万元相当于今天的100万元,这就是你个人资产目标雪上加霜。 这霜还很冷酷

六、没有被动收入的你,浑身发抖吗?

经过上述一系列残酷的计算,你获得重点了吗?

有句老话说年轻人不穷,穷人穷。

在这里重要的是,人老了以后,产生收入的能力大幅度下降,有时候你不希望,也没有人希望。

并且,即使在60岁的时候积攒足够的养老金,在今后的20年、30年,通货膨胀依然会持续下去。

每年的消耗,再加上银行存款,越往后越是挂头。

那么,解决这个问题的最好办法是被动收入。

如何有被动收入?

有存款资产管理的利息

我有房子可以租

养儿防老,生多育多树

有投资就可以获利

有自己的企业

……………

在这里可以马上开始,而且可以跑步,利润增加,可以简单做到,也许会成为股票投资。

储蓄的最大问题是利率很低。

如果存在5年的话,这5年中每年的利息是根据本金计算的,5年不是复利成长。

我们计算拥有5137246.52元的个人净资产,按年投资回报率的10%计算,投资期为25年,能实现多少本金?

此处使用Excel的PV表达式

你准备了474147.30元本金,投资25年,年投资回报率为10%,只需简单地赚5137246.52元。

当然,千万不要忘记百分之十的先决条件。 这是投资的最大难关,需要通过你的认知来实现。

股票投资只要你一直有,就可以产生被动收入,即使退休,80多岁,也会一直持续下去。

许多人对自己的投资期限估计基本错误。

“今年五十岁了。 我打算60岁退休,离退休还有10年,这是我的投资期限,应该在这个期限制定投资计划”。

错了呢。 是个大错误啊。

这简直是那个可恶的打工的想法不对劲。

除非认为人没有死而裸露钱财,否则投资期限应等于资产不会耗尽、希望一直维持下去的期限。 如果打算给孩子留下股票财产的话,这个投资资产期将会更长吧。

坤鹏论建议,不要每天监视,要在10年、20年或更长的时间内考虑自己的投资。

因为所有的证据都证明了长期来说总是在没有悬念的情况下打败短期。

如果你选择的企业有百年的基础,比如,某个领域是与人们的生活最相关、地位独占还是具有可持续的竞争优势……

基本上,几十年来不会出乎意料地给你稳定的报酬。

而且,这也是常识,人类社会永远呈螺旋状上升。 无论发生什么严重的战争、灾害、危机,从历史的长河来看都越来越好。 有什么理由不相信这一点,企业不是在长期发展吗?

股票,股票,短期炒股是门票,长期投资是股票,只要企业能够发展,你的股票就会越来越有附加价值。

越长寿,投资期间越长,投资股票就越多,拥有更长的时间。

最后,坤鹏论对于普通人来说,投资的秘诀是储蓄,没有足够的资金,储蓄是唯一的方法,定期向股市投资,在股市低迷时重视,几十年后,你就能获得巨额财富。

本文以《坤鹏论》为原创,转载请保留此信息