手机网站

手机网站

手机网站

手机网站

简介

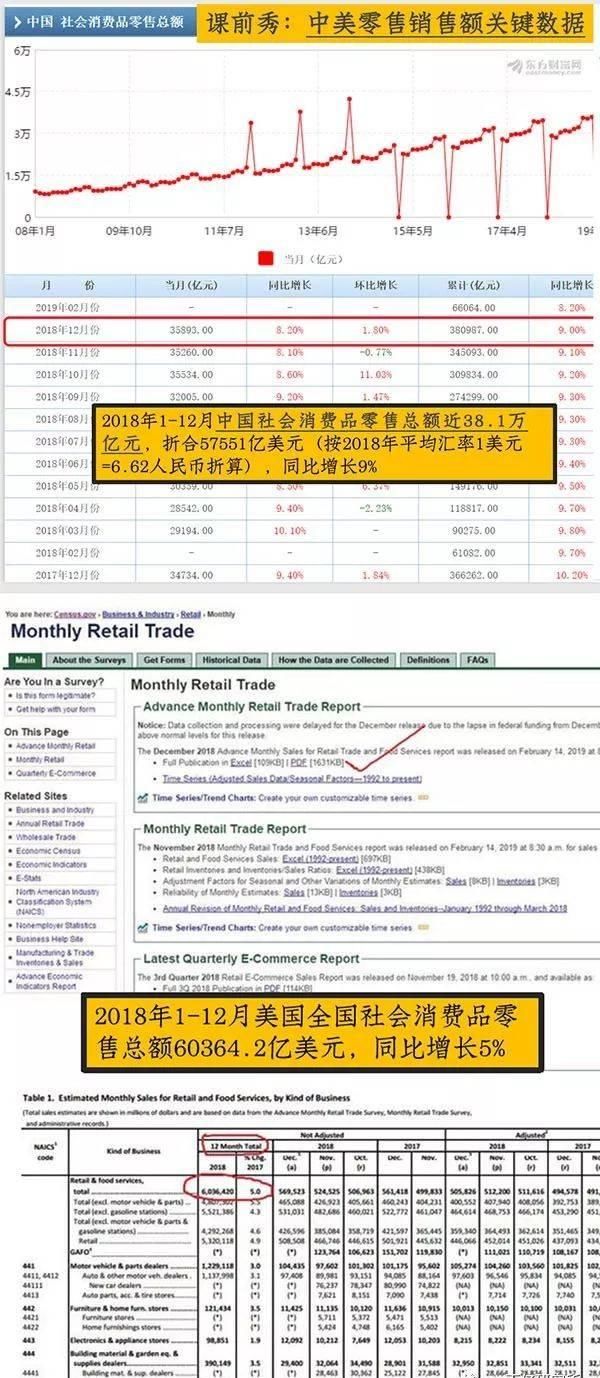

2018年美国的GDP约为18兆美元,是中国的约1.5倍。 但是中国的消费超过了GDP的三分之一,达到了44.32%,是美国的1.5倍。 2018年,中国社会消费零售总额的重要数据达到38亿元,仅略微超过美国的数据,2019中国就超过40兆元,很可能大大超过美国。

十年前,这个数字只是美国的四分之一。

当然,2019年中美贸易战争的杀出,特别是出口贸易额受到严重影响。 但是在这个大环境下,城乡居民可支配收入稳步提高,政府对消费支持力度增大的背景下,未来我国消费将走出怎样的增长路径,消费结构会发生怎样的变化? 比较美国消费增长路径与消费结构变迁规律,指导中国消费未来的发展方向。

我希望中国越来越富有和繁荣

01

美国个人消费总量上升,经济牵引作用强

从美国1929-2017年近90年的消费史来看,美国消除通货膨胀因素后的个人消费总量稳步上升,近40年的增长率几乎稳定在6%以下。 消费支出受世界经济危机等宏观因素的影响,在严重的经济危机期间呈负增长,但经济危机结束后恢复速度快,连续两年以上呈负增长,这是少见的,总体消费能力非常强。

从人均消费支出来看,人均消费支出与人均可支配收入有着很高的相关性。 两者之间的相关系数超过0.9,人均可支配收入是消费支出的重要决定因素。

02

美国历史经验:从大众消费-品牌消费-理性消费、商品消费-服务消费

美国近百年的消费史大致可分为下一个阶段

美国消费史

1.1920S :大众消费社会开始,耐久消费品消费开始

2.1929-1945年:大萧条,第二次世界大战中断消费大众化进程

3.1946年至1970年:人口增加城市郊外化中产阶级扩大,大众消费迅速普及

4.1971年至1990年:差距扩大,品牌消费旺盛

5.1991年至今:供方、需方、政策方合作促进合理消费。

美国的消费结构总体上沿着非耐用品-耐用品-服务的发展路径,符合马斯洛的需求层次理论。 随着经济发展、人民生活水平的提高,食品、服装等基本生活需求得到满足,汽车、家具、家电等耐用品消费开始增加,最后休闲娱乐等服务消费增加,满足高水平的享乐需求。 目前服务消费在消费支出中占主导地位,2017年,耐用品、非耐用品、服务消费支出分别占10.6%、20.6%和68.8%。

03

美国五阶段消费转型史

第一阶段1920S

大众消费社会开始了,耐久消费品消费开始了

1920S是二战前美国经济最繁荣的时期,被称为“柯里奇繁荣”。

在这个时期,受到生产力的大幅提高,消费品工业经济前所未有地繁荣,可消费的商品种类和数量逐渐丰富。 同时,人均可支配收入的提高,消费信用体系的建立明显提高了美国人的消费力量。

1913年,第一家汽车贷款公司成立,为普通大众提供汽车消费贷款,买车不是富裕阶层的专利,消费者只需支付四分之一的预付款,其馀部分只需分期支付。

消费信用的发展越来越多的汽车消费以分期付款的形式发生,信用购买车占了过半数,之后消费信用也扩展到收音机、洗衣机、宝石、服装等商品。

百亿研究所:

美国消费金融发展近70年,形成了当前世界上最完善、最有效的消费信用体系。 在中国,真正的发展从2009年到10年。 根据美国消费发展阶段,我们应对中美消费金融发展的对比。

中国汽车消费贷款始于2005年。 这一阶段也是中国消费金融的萌芽期,主要对高收入、高纯利润人群审查严格,主要相关产品有信用卡、汽车贷款等。

2008年汽车消费周期在中国崛起,2012年中国移动互联网周期爆发。 从那时起,汽车消费和移动互联网的周期重叠,加上消费金融的乘法,开始经历三个阶段! 截止到2015年利用P2P网络贷款的东风爆发,融资租赁等新玩家迅速崛起,汽车金融结构重建。 2016年出现了因特网的1成比美国更加兴奋的模式。

工业经济的发展提高了可消费商品的种类、数量,“收入上升”“消费信用”提高了购买力,与“可购买”“有购买能力”共同引发了耐用消费品的消费热潮,汽车、收音机、家电等耐用消费品的消费量急剧增加。

美国历史上首次出现了非生产性、非必要消费品消费的浪潮,这次耐品消费革命被视为美国消费社会形成的开端。

第二阶段1929-1945年

大萧条,第二次世界大战的消费大众化进程中断了

这个阶段又分为两个时期

B1 .第一期1929-1938年

大萧条时期,信用收缩失业率急剧上升,10年的消费基本停滞。

1929年至1929年是大萧条时期,1929年货币政策的紧缩引起股市暴跌、银行破产危机、信用收缩。 消费信贷的减少使消费需求,特别是耐用品的消费需求锐减,供给方生产总值相应减少,工厂“裁员热”爆发,失业率从1929年的3.2%上升到1933年的24.9%,人均可支配收入下降,消费需求进一步减少,形成了恶性循环。

1929年至1933年消费总额减少明显,连续4年负增长是美国近百年消费史上最严重、持续时间最长的衰退。

1934年消费复苏,1936年恢复到大萧条前的消费水平。

B2 .第二期1939-1945年

第二次世界大战

第二次世界大战对美国消费的冲击很小。 第二次世界大战初期,美国没有参战,但武器贸易反而在一定程度上把美国带出了大萧条的阴霾,从1939年到1941年消费支出总额连续3年增加。 1941年12月正式参加第二次世界大战,1942年消费总额受到一定冲击,比上年减少2.4%,从1943年到1945年再次增加。

百亿研究所:

第二次世界大战期间,美国相继实施了三次消费信用控制,从1920s崛起的耐用消费革命到1940s,通过减少人们在耐用消费品方面的购买,保证了军事生产资料的供给,发挥了抑制通货膨胀的作用。

战后,由于经济快速复苏和发展,美国政府放宽了消费信贷限制,消费信贷迅速提高。

进入20世纪60年代,为了抢夺银行间的顾客资源,发行了信用卡,但是由于信用系统没有建立,欺诈事件频发。 金融机构针对消费者信息筛选的紧迫需求推动征收行业的发展,到60s末,美国各类征收公司总数达到2200家。

第三阶段1946年至1970年

由于人口增加、城市郊外化,中产阶级扩大,大众消费迅速普及

这个时期,美国经历了长期的战后繁荣,人均收入水平上升,消费总量上升很快,从1957年到1958年第二次世界经济危机期间消费总量仍小幅增加,这次消费复苏的背景主要有以下两个因素

第一,“婴儿潮”产生了住宅、食品、服装、教育、医疗等诸多需求。

战后经济的长期繁荣和医疗卫生条件的改善提高了美国人口的出生率,降低了死亡率,开始了“1946-1964婴儿潮时代”。

人口普查显示,1960年美国人口达到1.79亿人,比1940年增加4700万人以上,0-13岁儿童的比例达到29.5%。 “婴儿潮”直接引起了住宅、家居家具、尿布、婴儿食品、服装、玩具等必需品的消费需求,以及校舍、书籍、教师等教育资源、药品、疫苗等医疗资源的需求。

第二,城市化转向郊区化,商业服务向郊区扩展,城乡差距缩小,中产阶层扩大。

工业化后,制造业、服务业大规模集聚于城市,城市拥挤,工业污染等问题使城市难以居住。 二战后,一系列技术和交通革命使工业从城市扩散到郊区,政府适时推进郊区化进程,工业不再局限于城市,厂主开始在郊区建工厂或向郊区迁移工厂。 与此同时,中产阶级、富裕的蓝领工人从城市向郊外大规模迁移,开始寻找更适合居住的生活环境。

从1940年到1970年,郊区人口增长了275%,但城市人口仅增长了50%。 随着工厂、富裕人口向郊外流动,商业、服务业也开始向郊外扩大,商业区、购物中心的数量明显增加。

20世纪50年代中期,全美只有数十家购物中心,1960年有4,500家,1970年有8,000多家购物中心。

除购物中心外,电影院、餐馆、俱乐部、体育场等娱乐设施也迅速向郊外发展。

随着科技进步和机械化程度的提高,农村生产效率提高,农村居民收入水平提高。 同时,郊野化下工业、商业、休闲娱乐业的兴起给农村带来了很多就业岗位,农村与城市的边界逐渐模糊,中产阶层数量不断增加。

1946年至1970年,中等收入阶层拥有的社会财产达到战后最高水平,居民消费水平普遍提高。

从1946年到1970年,由于上述消费人口基数扩大、居民消费水平普遍提高的两个因素,加上战后人们对美好生活的强烈憧憬,美国经历了长时间的大众消费繁荣,个人消费支出总量综合增长了3.8%。

第四阶段1971-1990年

陷入“停滞”的危机,贫富差距扩大,品牌消费兴旺

生产力提高放缓,其他经济体崛起,内忧外患使美国陷入“停滞”的危机。 战后居民消费支出的快速增长占据了一定程度的储蓄和投资,劳动生产率增长放缓,在此时期日本、德国等国逐渐从二战冲击中恢复,美国的国际竞争力面临挑战。

70年代美国陷入了GDP低增长、失业率高的企业、物价高增长的“停滞”危机。 1971-1980年,GDP的实际复合增长率仅为2.9%,通货膨胀率长期在5%以上。

富人富人,穷人贫穷,贫富差距扩大。

科学技术的发展、资本的积累使财富集中在掌握资产的资本家手中,70-80年代劳动者工资增长率显着低于企业利润增长率。 另外,在高通货膨胀的背景下,富裕阶层通过投资金、房地产、金融资产、艺术品等来实现资产的价值和附加价值。

据“消费过度的美国人”介绍,富裕阶段盛行购买雷克萨斯汽车、劳力士手表、万宝龙品牌笔、品牌服装和艺术收藏。 贫困阶层、中产阶层实现资产增值的手段极为有限,社会财产进一步向富裕阶层聚集,贫富差距扩大。

从1979年到1989年,美国家庭年平均收入的1%从28万美元增加到52.5万美元。 同时,从1979年到1991年,贫困线以下的人口从11.7%上升到14.2%。

高收入阶层掀起“雅皮士”消费浪潮,品牌消费旺盛

“雅皮士”是80年代有高学历、高收入、上进心的年轻人的代名词。 本组年龄集中在20-40岁,接受高等教育,毕业后从事公司管理、科技研发、大学教师、医生、律师等工作,年收入超过5万美元。

“雅皮士”的服装、消费行为、生活方式等具有鲜明的群体特征:在高档餐厅吃饭、喝高档酒、穿名牌服装、使用高档化妆品、开豪华轿车,在衣食住宅方面追求品牌和品质。 “雅皮士”尊重奢侈消费,重视名牌产品,不在乎商品的实用价值,而是为了消费更显示自己的社会地位。

在富裕阶层的带领下,“蓝领上层”“未来的流氓”等团体倾向于模仿“流氓”的消费行为。 高科技领域的“蓝领上层”不一定受过高等教育,但由于高科技领域人手不足,收入水平仅略低于“雅皮士”,具有消费高档住宅、豪华汽车、珠宝等高档品的实力。

虽然“未来雅皮士”和“雅皮士”一样接受高等教育,由于职业原因收入远远不及“雅皮士”,但愿他们能够品尝到同样的生活方式,他们以消费信用方式满足这一消费需求。

百亿研究所:

第三阶段1940s-60s,美国政府针对消费信用,特别是非耐久消费品,同时大量机构流入消费金融市场,市场竞争度大幅度提高,许多消费金融机构为扩大市场份额,开展外延服务。 到了第四阶段1970s-90s,为了防止金融业过度竞争,美国限制了消费信贷利率,消费信贷市场结构分化

商业银行主要服务于高信用客户,提供高信用产品,但商业银行仍然是市场主导机构,份额维持在50%左右的消费金融公司为中低收入者提供小额、高频率的消费融资服务,排名第二,份额约为20%; 大型零售商、石油公司通过设立非金融机构发行信用卡,开展基于主要行业的消费信用业务,1978年达到最高值14.6%的储蓄银行和储蓄贷款协会仅限于发行住房贷款,份额在1985年达到历史最高值9.4%。

此时,美国个人征信业也掀起了合并热潮,约2250家征信机构经历了大洗牌,最终形成了由Experian、Equifax和Transunion构成的大征信公司阵营和由300家以上的小型征信公司构成的阵营。

自1980s以来,三巨头开始广泛应用FICO评估模式,相关数据库在80年代垄断了全美所有消费者的信用活动记录,每年发布10亿份以上的信用报告。 信息技术的进步大大缩短了消费信用审核程序,消费金融机构的总体效率飞跃提高。

这是美国1971-1990年代第四阶段“雅皮士”精英消费主义、品牌消费为主题的时代特征。 消费快乐主义泛滥,奢侈消费为重,品牌为重,商品的实用价值不在乎。 和中国现在发生的部分缩影有什么相似之处?

社会财产进一步向富裕阶层聚集,贫富差距扩大,出现了马太效应,以富裕阶层为首的消费观通过信用传达给了没有消费力的人们。

同时伴随着消费金融业的缩影,中国当前的消费金融从仅仅10年的繁荣到2018年的规制,我们的消费金融水平相当于美国1980年的消费金融科技和征信水平。 中美消费信贷技术有二十年的差距!

当然,中国人口结构差异大,消费水平大,我们的消费升级部分普通升级,也就是消费降级,将在后面集中开展。

第五阶段1991年至今

供应方、需求方和政策方合作促进合理消费

美国消费从奢侈品牌消费向合理消费的转变主要受到以下三个因素的影响

1、供应商:大品牌过度重视价格,小品牌提高质量,消费者开始重视性价比。

由于80年代品牌消费兴盛,被误解为仅凭品牌就可以长期占领市场,有一段时间,品牌商品的价格上涨,但品质没有明显提高。

相反,一些品牌在质量方面下功夫,价格也“容易亲近”,消费者特别是价格敏感型消费者开始着眼于性价比,转向性价比高的品牌商品。

需求方:贫富分化引起消费多样性,经济危机教育消费者储蓄。

贫富差距的进一步扩大使消费多样化,消费者不再单纯模仿他人的消费行为,高、中、低收入层分别以自己的消费能力购买商品、服务,高、中、低收入层消费各自的道路。

2009-2009年次贷危机深深影响美国,消费者转变消费思维,减少不必要的消费,适当增加储蓄应对未来不确定性,2009年以来美国居民储蓄率回升。

3 .政策方面:政策引导消费者合理消费。

①鼓励节能,减少奢侈消费。

奢侈型消费模式引起美国大量土地资源浪费,政府开始制定政策要求消费者购买节能建筑、汽车、家电。 例如,对2001年新建的节能住宅、高效的建设设备等实施税收减免政策。

②处罚过度依赖消费信贷行为,促进消费信贷市场健康发展。

2005年,美国政府不得通过《破产滥用禁止法》和《消费者保护法》对《破产法》进行重大修改,取消第13章的《超减免》条款,将信用卡贷款纳入减免额。 《破产法》改革旨在控制过度不合理的消费,降低消费信用市场风险。

百亿研究所:

根据中央银行货物司提供的典型调查数据,估计1元消费信用可刺激1.5元消费需求。 消费随着GDP增长率的上升,相当于中国的消费信用馀额比去年同期增加了。 2011年,中国消费信用馀额为8.9兆元,2018年达到37.79兆元。

同时,美国2005年破产法的优化——禁止信用卡贷款破产,而在中国,到19年为止只有企业破产法,19年7月国家发展改革委员会、最高人民法院等13个部委发行了“加快改善市场主体的退出制度改革方案”,提出“阶段性推进自然人破产制度的建立”,提出“一半

04

什么是中国有但美国没有的消费升级?

中国消费升级仅在10年内随着互联网电商和媒体的发展,进入了品牌消费和理性消费并存的时代,同时超越了美国两个时代的特征。

淘宝电商建立了中国用户在线消费习惯,但中国消费升级基本上是随着用户社区、媒体的发展而发展的。 海淘、洋码头等首批跨国电商崛起,带动了这些UGC社区的崛起,他们接受了蘑菇街、美丽说等纯电商的接力棒,成为内容引导领域的人气平台,带来了海外高级产品的种草、交流、反面消费、传播、疯狂成长

2013年诞生的红皮书同步带自2015年以来,可以说出现了中国精英消费升级的浪潮逻辑。

到2018年金融走向杠杆,出现了经济下滑的乌云,这部分在美国到1991年的多样消费等级非常相似的同时,从日本到1973年相似,此时日本经济首次下滑,开始了向“成熟简化消费”时代的发展现象。

不仅如此,我国目前存在的消费特征:各种类型的富人和没有钱人追求精英层和经营层的消费,消费文化特征在中国非常普遍,美丽但性价比高是后者的鲜明特征。 这个特征融合了美国从1991年到1991年的阶段。

富人用户在追求奢侈品的同时,富人和富人开始追求奢侈品和新产品的替代品。

什么是新国产品的替代品?

也就是说,中国年轻设计师品牌意识的增强、模仿、中国土特产店品牌意识的觉醒、模仿,推进了新设计师品牌进口奢侈品的替代。 百亿研究所在2017年提倡的不是奢侈品杀死了a品,而是新产品杀死了a品市场。

在美国的70年代,当时有钱人很富裕,穷人很穷,贫富差距在扩大。 科学技术的发展、资本的积累是资本家掌握资产手中财富集中的现象,是中国2000年开始的房地产与2019年互联网巨头马太效应年代的结合。

05

从内容承运商到KOL的直播带来了迅速的发展,这通过移动互联网带来了超过美国的消费者升级和用户下滑。

如前所述,2013年红皮书带来第一波内容的电商消费升级浪潮,实际上是从可视化种草到产品功能细分垂直化的体现。 而且,各种品牌和时尚内容从媒体蜂拥而至,主流型号复盖如下

高品质内容媒体的电力供应商、以KOL为中心的内容媒体和以特色IP为中心的内容媒体的转播

这些媒体内容的电商经过两三年的发展后,多数在2017年至18年在线转移体验店,其中在线内容的形态有拷贝和短视频,交易模式有自营、纯胶带等。

此时,交易与内容相对分离。

从2016年起,内容电商风潮大力推进淘宝、京东、拼音等主流电商的内容化、社交化,产生了当今备受瞩目的淘宝直播KOL带商品模式。

其实2015年KOL直播带来商品,其中淘宝平台直播至今最典型的是大奕背后的含电商,李佳琦背后的美ONE,李子qi背后的微念。 2018年淘宝直播平台货物数据比上年增长了400%,创造了新的千亿级增长市场,创造了电商红等人创造的货物记录,如淘宝广播网在2小时内切断了2.67亿美元,速手散打哥哥每天销售1.6亿美元,七叔脑爷每天5小时售出1000万美元

仅仅三年,交易就和内容媒体融为一体了。

2016年内容导致电器爆炸后,2017年春节后震颤短视频火灾成为顶级战略产品,2018年短视频平台的直播正式崛起,以前淘宝直播的热门人士迅速颤抖、快速入手,催化了无数李佳琦这样的大播音员 其他内容以PAPITUBE、洋葱录像、大禹公司等广告为主,直接携带商品为辅。

淘宝直播负责人说:“运营的核心是人,所以手练这个用户的霸权极其广泛,丰富的国民级应用需要各个水平、各种各样的播音员。 其中包括车站外的广播员,淘宝系统内的高手、广播员、店铺,为消费者服务。 现在我们可以在淘宝直播上看到各种各样的人。 和原来的淘金热一样,服务中老年消费群体的播音员有很多,服装很大的播音员,也有二维领域的播音员”

那里演艺界的一线明星已经坐不住了。 2019年9月结婚邀请成龙、刘德华等42名明星,现场直播携带1亿3千万行李,速手凤凰男的辛巴受到欢迎。 以前用户在寻找明星,现在明星跟随直播流量的草根KOL来寻找用户,参加大型播音员的直播,扩大知名度,受直播中的“名人效果”的影响,粉丝对明星所持物品的信赖度比普通的网红要高。

此外,19年天猫618期间,李湘、王祖蓝、刘30026宏、张俣、乐华旗下的艺人22人首次参加淘宝直播。 李湘开始的“湘姐带去英国”现场直播,获得了约250万人的收视,推荐的护肤套装销售了约20万套的王祖蓝在直播期间销售了1万件以上的珠宝,一次交易额超过了300万件。 直播商品好像因为明星的流量变化找到了新的出口。

迄今为止,在直播中持有物品的庞大用户的基数和高效的表现模式,压迫着传统广告已经代言等营销模式的生存空间。

2019年是中国经济发展困难的一年,相反AdMaster的数据显示,79%的广告客户表示明年将增加数字营销预算,其中预算增加30%以上的广告客户约占3成,总预算平均增加20%。

以上各种现象都是中国消费发展迅速扭转、重叠的现象。

由于移动互联网的人口红利,中国一举成为超过美国消费大国的机会短视频和电商转播平台不可或缺,使得大量品牌迅速正确匹配,中国消费市场也脱离了独立的市场。

抛弃“越便宜越好”或者“越贵越好”的消费理念,开始重视性价比和消费后的体验,为了避免购买质量差的产品后的纠纷,倾向于选择高质量的产品。 即使是金饰品、豪华汽车等奢侈品,高品质且性价比高的商品也会被消费市场占有。

本文部分参考了天风证券的研究图

结束