手机网站

手机网站

手机网站

手机网站

自20世纪60年代液化天然气首次从阿尔及利亚商业出口以来,航运这种液体低温能源的天然气贸易一直在蓬勃发展。 尽管过去50年间发生了很大的变化,但以液化天然气行业为主导的商业运营模式至今几乎没有变化。 传统综合模式一直保持稳定——主要厂家开发大型气田,建设大型天然气液化设施,与主要下游公司签订长期合同。

然而,过去十年,市场动态的快速变化使得世界液化天然气贸易(如资源可用性(如美国页岩气)的增加、新技术(如美国页岩气)等已经开始采用一些新的商业模式,浮游液化( FLNG )、再气化( FSRU )和新的需求

长期合同占当前液化天然气贸易市场的主流,现货和短期合同占市场份额的30%。 投资公司、贸易中介商、运输商和小型买卖双方都采用新的商业模式,改变货物的买卖方式。 市场明显变化。

为了评价这一变化的范围和速度,我们调查了来自世界各地和价值链整体的液化天然气市场参与者,采访了行业领导人,探索了企业适应液化天然气这一快速发展的行业的方法。

供求结构发生了很大变化

2010年以来,液化天然气交易量已超过40%,大部分是在澳大利亚和美国开发的。 同时,中印天然气消费量迅速增长,主要是进口液化天然气。 特别是北美页岩气的开发和澳大利亚海上和煤层气的商业化,改变了液化天然气贸易的趋势。

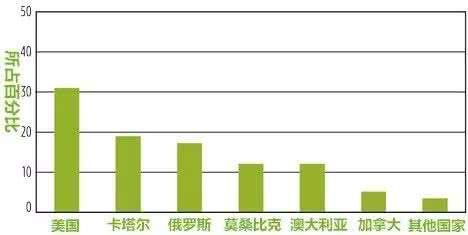

图一:未来五年,世界上新建的、具有应建液化生产能力的国家

对于未来5年的市场发展,美国的供应将继续增加,但澳大利亚繁荣和卡塔尔大型项目可能会冷却,俄罗斯和莫桑比克的市场供应将保持平稳(图1 )。 卡塔尔的供应源于该国扩建了现有的液化设施,但俄罗斯和莫桑比克的新生产能力可能源于应该被认可的新大型项目。 美国将在市场上有明显的表现。 由于考虑扩展现有设施,FERC批准的每年产能超过800万吨的项目和尚未批准的液化项目将在今后10年内开发出来。

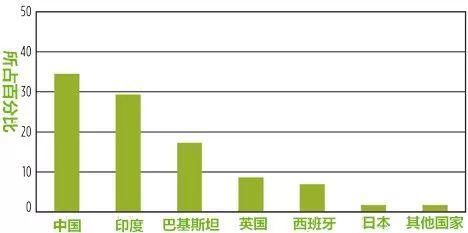

图2 :今后5年,绝对值计算的需求大部分会增加国家

中国和印度的液化天然气进口将继续增加,日韩等亚洲历史上重要的天然气进口国预计功能有限(图2 )。 但是,他们的增长将比亚洲其他地区的发展中国家的经济体温和。 这可能取决于人口统计和经济趋势。 中国和印度有10亿人以上的人口,印度的GDP从1990年代初开始以每年6%的速度增加

今天,对许多国家来说,环境问题可能越来越成为首要问题。 例如,包括印度在内,中国努力减少对碳排放和煤炭的依赖,天然气的进口增加了。 这使得液化天然气的需求增加进一步倾向于发展中国家而不是发达国家。

企业面临的挑战是什么?

液化天然气市场不断发展,活力越来越多样化,越来越多的实物运往亚洲,更多的货物从澳大利亚和北美出口到世界各地,不久将出现一系列挑战。 关于技术、金融、市场问题,三个问题突出

76%的受访者认为,现货和短期合同的增长率比液化天然气贸易总体的增长率要快。 这可能会使利用项目融资建立新的生产能力变得困难。 因为传统的20年合同常常保证项目融资。 投资组合投资者和交易机构可以填补传统投资者缺席的空白。 此外,未来的项目开发可能由现有项目推动,而不是由新项目推动。 因为前者的成本低于后者。

另外,制造商和投资者将更高的市场风险定为“是”,回答说很有可能依赖股票而不是债券。 然而,股票融资可能仅限于能够获得足够资金支持此类项目的参与者。 还需要观察其他公司如何利用不同融资结构将大型项目商业化。

美国天然气产量增长强烈,促进液化天然气出口显着增长,从10年前的约55亿立方英尺到2018年将超过80亿立方英尺,预计数字还会进一步增加,当然还有更多的运输能力需要承认。

亨利枢纽的出现使天然气价格变得透明,这种新的商业模式得到有效市场的支持。 该模型基于灵活的谈判协定,传统上不是与石油价格相关的因子合同。 这种类型的合同为买方提供了灵活性,使他们能够自主购买天然气,有将液化天然气价格从石油价格( Brent原油和日本海关结算原油等)中排除的倾向。

但是,只有不到20%的受访者认为相关企业能够将这种美国模式推向世界其他地方。 原因包括监管、市场和项目规模的挑战。 但是澳大利亚和加拿大等国家拥有大量非常规的天然气资源,可能成为未来项目提供收费协议的基础。 即使这样的协议没有在国际市场实施,合同上的目的地和价格条件也会变得更加灵活。 也就是说,即使是传统开发的项目,也有必要重新审视向市场输送天然气的方法。 这可能加剧长期合同减少带来的挑战。

随着发展中国家购买者人数的增加,新购买者的信用评级比传统购买者更具挑战性,交易对象的信用风险可能会增大。 另外,即使交易总量增加,随着企业向小规模终端市场出口,平均货物运输量也有可能下降。 这意味着小规模、模块化、浮动式液化项目对于抵消业务风险可能越来越重要。

这也意味着随着贸易伙伴和船只数量的急剧增加,需要引进新技术,大大改善航运物流。 提到这些,虽然可以考虑物联网、分块链、大数据分析,但是现在的液化天然气行业似乎不知道如何适应新的技术引进。 约60%的受访者认为,数字化可能影响液化天然气行业,特别是利用分块链促进贸易。 很难让技术的复杂性和相关人员就单一的系统达成共识。 VAKT等组织已经开展了试验项目,提供了数字生态系统,使用块链支持石油和天然气的交易,但是还没有得到大规模的应用。

企业如何适应市场?

最近的趋势可能会给传统的商业模式带来障碍,但新战略是否具有规模可塑性还需要证明。 企业必须克服这些难题,满足包括液化天然气在内的日益增长的能源需求。 在世界经济和人口增加(特别是亚洲)的推动下,液化天然气的需求持续增加。

世界根据短期合同寻求能够灵活提供天然气的来源,在价格上比其他燃料更有竞争力。 这将传统大项目的经济性与新小项目的可塑性融合起来,也需要考虑主要组合参与者的资产负债表。 很少有新项目能够满足这些标准。 几乎无法满足未来的消费需求。

为了解决这个问题,技术会发挥作用。 例如,即使买方和卖方约定的每单位的预付金额很小,模块化液化也能提供有吸引力的单位成本。 同样,随着浮动式液化技术的普及,成本随着技术的成熟而降低,给小型海上气田的商业化带来了机遇。

另外,随着合同类型的增加,交易机构可以在多种价格指标和合同期间做很多事情,流动性增加,价格可以利用更透明的市场来抵消短期风险。 综合以上因素,开发人员可避免繁杂复杂的融资条款接受审查。

同样,通过发展真正开放灵活的液化天然气市场,持续改善运输跟踪性和调度性(例如,使用基于共享数据库和块链的数据系统),可以降低预计销售能力的风险。 如果过剩生产能力的价格变得更加透明,液化天然气的开发者除了项目融资以外还可以获得替代融资。 这是因为未开发生产能力的价值出现了。 这样,即使在购买者的信用积蓄低的情况下,或者在寻求短期合同的情况下,也可以降低参加项目的开发者对股份份份额的要求。

随着液化天然气制造商、交易商和买家参与不断变化的市场,将障碍转化为机会在今后5年变得重要。 技术本身可能无法克服障碍,但随着市场的变化,企业可以调整传统的商业模式来适应变化的市场。

本文摘自德勤2019年3月的报告书《重建、再创造:技术与不断变化的商业模式如何影响液化天然气的未来》