手机网站

手机网站

手机网站

手机网站

注:考虑到与居民密切相关的是商业性个人住房贷款,现分析如下。 除非另有说明,默认值为商业私人住房贷款。

今天早上,《中国人民银行公告〔2019〕第30号》公布了库存变动利息贷款的价格标准转变为LPR,并发表了《中国人民银行相关人员就库存变动利息贷款价格标准向记者作了答复》。

首先,让我们说明贷款价格标准转换的背景。 这种转换源于2019年8月17日的LPR价格体系改革,8月17日的LPR改革后,原则上新发行的贷款合同,价格基准从贷款基准利率转换为LPR。 这意味着8月17日以后,贷款的基准利率基本上退出历史舞台,今后也没有调整的机会。

在8月17日的改革中,由于没有提到已发行的库存贷款合同的利率是如何调整的,因此过去结合贷款基准利率的已发行贷款合同现在变成了“僵尸利率”。 因此,本次贷款价格标准转变为LPR的公告,将在8月17日LPR改革的后续举措中,明确主要发行的库存贷款合同的利率是如何转变的。

让我们看一下这次转变应注意的几个细节。

首先,此转换不是可选的,而是必需的。

中央银行公告原文为:“2020年3月1日起,金融机构应与库存变动利息贷款顾客就价格基准转换条款进行协商。 的双曲馀弦值。 的双曲馀弦值。 原则上必须在2020年8月31日前完成”。 因为公告用的不是“可”而是“应”,所以预计2020年3月1日以后,银行将陆续与库存贷款顾客取得联系,签订新的贷款合同。 认为LPR是许多顾客的新概念,监管部门希望与银行一道,加快科普工作。 有些客户对是否迁移感到困惑,但实际上需要迁移。

第二,过去利率折扣的客户同样可以享受折扣。

贷款的价格标准发生变化后,也许有人误以为以前享受的利率折扣优惠会被取消。 根据公告,“将原合同约定的利率定价方式转换为以LPR为价格基准的积分形成(积分为负)”,也就是说,过去的利率折扣是通过将来积分为负来实现的。 新贷款利率的公式如下:

新贷款利率=上年12月5年期LPR (可变) + (旧贷款利率—2019年12月5年期LPR ) (不变)

过去收到利率折扣的情况下,(旧的贷款利率—2019年12月5年LPR )为负数,这个负数点是固定的。 无论今后LPR如何调整,总是享受利率折扣。

第三,2020年贷款利率不变。

根据上面的公式

2020年贷款利率= 2019年12月5年期LPR + (旧贷款利率= 2019年12月5年期LPR) =旧贷款利率

也就是说,2020年贷款利率与2019年底一致。 如果在2020年有获取信息的动作,最早将在2021年提供。

注:具体详细信息可能受重新定价周期和重新定价日期的影响,但其含义不变。

第四,有利于利率折扣客户的是利率下调周期。

假设有利率为8折的用户。 旧方案中,贷款基准利率下调5BP时,其用户利率实际上下调4BP,而新方案中,其用户利率实际上下调5BP。 利率折扣的客户在利率折扣期间有利于新计划。 同样的理由,对于利率上升的顾客,在利率周期中新的方案是有利的。

第五,转换方案根据“逆算原则”,简化复杂性。

受多年房地产管制的影响,已经发行的商业个人住房贷款利率非常复杂,有的上浮,有的上浮。 本次转换方案基于转换前后利率不变的原则,在2019年12月LPR的基础上,统一过去各种贷款利率,使“逆算”成为固定点,简化复杂性,方案设计非常精巧。

最后,我们将探讨未来房贷利率能否大幅度下降的问题。我认为不太可能。

目前,市场认为LPR持续下跌是未来的一大趋势,房贷利率价格基于LPR形成共识。 住房贷款利率是否意味着大幅度下调?

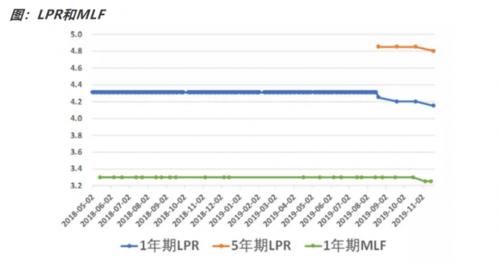

我觉得向下修改的空间很少。 因为现在LPR有两种估计:一年期LPR和五年期LPR。 现在的共识中,1年期LPR持续下降,但住房贷款利率为5年期LPR,5年期LPR的下降幅度远小于1年期LPR。

以2019年为例,一年期LPR下调3次,累计下调16BP,比一年期贷款基准利率低20BP。 5年期LPR只下调一次,下调5BP,比5年期贷款的基准利率低10BP。

为什么会发生这样的事呢? 降低LPR对银行来说相当于资产侧收益下降、负债侧成本不变的不对称信息压迫银行利益和收益,因此银行降低LPR的原动力并不强。

因此降低LPR往往具有相关部门的意志成分,但由于一年期LPR与实体经济融资成本密切相关,相关部门降低一年期LPR的动力较强。 故意降低LPR年不符合现行房地产管制的基调。

另一方面,住房贷款是银行资产中利率高风险低的优良资产,银行保护住房贷款利率的意愿也很强。 央行刚刚发布的第三季度货币政策执行报告显示,9月底,全国主要金融机构房地产贷款馀额为43.3兆元,其中个人住房贷款馀额为29.05兆元,住房贷款库存利率下降5BP后,利率收入总体下降约145亿元。

因此,此次库存贷款的价格标准转换,主要目的是为8月17日LPR改革提供辅助措施,进一步完善改革方案,为住房贷款利率调整提供窗口。 但是,这并不意味着房贷利率大幅度下降。