手机网站

手机网站

手机网站

手机网站

个人住房贷款是否需要提前偿还主要取决于住房贷款的利率和偿还时间这两个因素。 按照标准,住房贷款利率不超过10%,偿还的时间不到贷款总期限的三分之一的话,可以提前偿还!

第一,住房贷款利率高低

是否提前偿还,首先要考虑的因素是住房贷款利率的高低! 标准上升10% (现在为5.39% )是参考标准,贷款利率低于5.39%,完全不需要提前还款!

目前市场中低风险资产管理产品年收益约在4.5%~5.5%之间。 也就是说,购买资产管理产品获得的收益基本上可以复盖贷款的成本。 加上流动性因素,选择提前还债是不明智的! 提前偿还是不可逆的,提前偿还很容易,别忘了想用这种低利率偿还是很困难的

另外,还必须考虑到社会通货膨胀一直存在,货币不断贬值的因素。 住房贷款是取未来20年、30年的钱,至今为止打折使用。 当然,在利率控制下,贷款时间越长越好,金额越大越好

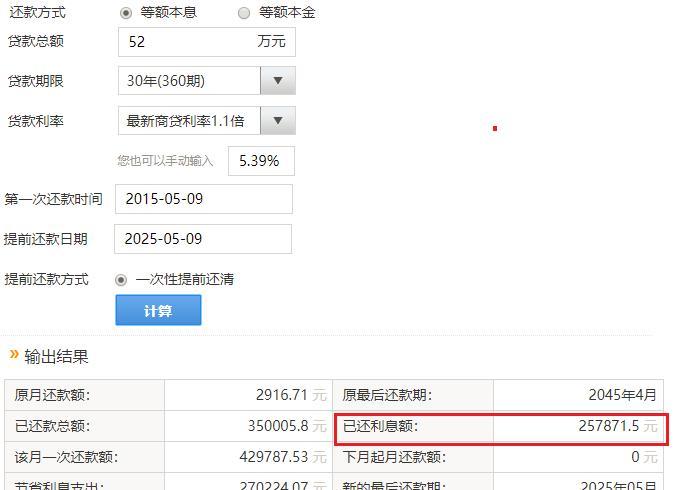

举个例子,30年抵押贷款52万元,今后30年的累计资金折扣至今,值52万美元,相反,现在的52万元,30年后还值52万元吗?

第二,是偿还的时间

无论是等额本利还是等额本金的还款方式,随着时间的推移,每月还款额的利息都会下降,本金也会增加。 因此,提前偿还的时间越早越好,最晚不得超过贷款期限的三分之一。

例如52万元,30年定额贷款,利率为5.39%,第十年一次偿还,偿还利率为25.78万元,相当于总利率的48.64%(53万元),时间只有1/3

综上所述,贷款利率上升25%(6.125%)>5.39%,只要偿还的时间不超过贷款期限的1/3,提前偿还就可以收取利息!