手机网站

手机网站

手机网站

手机网站

正文

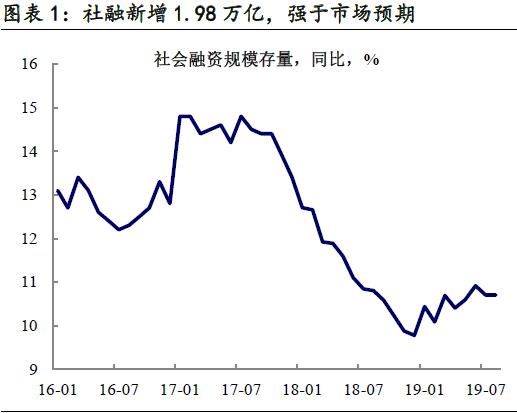

案件:中央银行公布了8月货币金融数据。 其中人民币贷款增加1.21兆元,社融增加1.98兆元。 我们在想

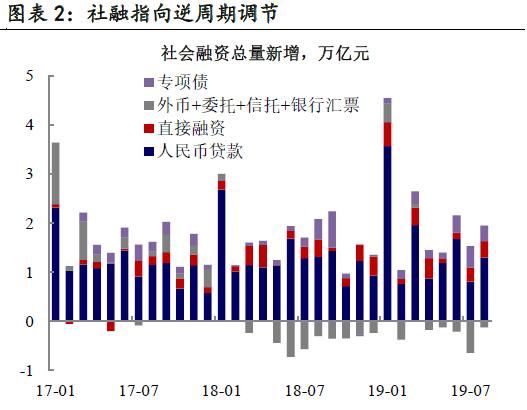

社会融资指的是逆周期调节。 8月份公司融资增长1.98兆元,公司融资增长10.7%,超过市场期待。 8月初以来,外界冲击增大,经济下行压力增大,政策强调逆周期调节。 现状是市场有可能关注社会融合给实体经济带来的领导作用。 强烈的社融体现了逆周期调节的政策方向性,同时后者对经济的期待也在改善。

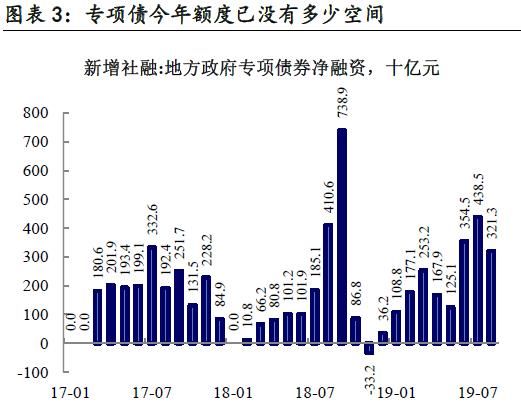

特别债务今年的数额已经没有多少空间了。 8月份公司通过口径的特别债务增加了3213亿元,累计达到了1.95兆元。 在逆周期调节下,基础设施投资可能有所期待。 但今年财政支出、特殊债务发行速度明显快,上半年全体力量明显强,下半年财政支出、特殊债务发行空间比较有限。 今年的特别债务剩馀额已经不多了,有可能用往年的一部分剩馀额发行特别债务来推进基础设施投资。 但是,在今年以来的情况下,基础设施投资显然很难恢复。

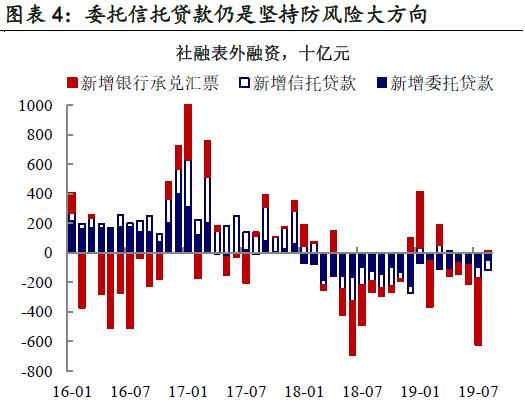

委托信托贷款仍然坚持风险防范的大方向。 8月表外融资收缩幅度明显缩小,减少1014亿元,明显弱于上月减少6226亿元,其中主要是银行应收票据由大幅减少转为小幅增加,贷款、信托贷款仍保持收缩。 虽然强调了逆周期调节,但信托贷款还没有开放,依然是防范风险的方向。

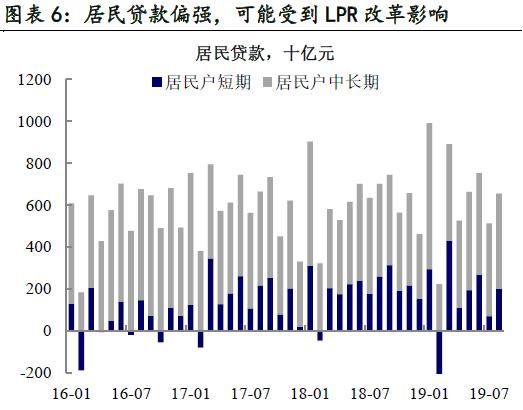

如果居民贷款强,可能会受到LPR改革的影响。 增加人民币贷款略强于市场期望,其中企业中长期贷款强,居民贷款强。 企业中长期贷款的强势反映了对政策实体的支持力。如果居民贷款强势,就有可能受到LPR改革的影响。 LPR改革强调,在住房贷款方面,住房不会被解雇,住房贷款的利率不会下降。 采用LPR,住房贷款利率总体上较高。 这可能是住房贷款的一部分提前窗户时间。

逆周期调整可能持续出现在融资中。 由于外界冲击等因素,经济压力加大,政策相当于双管齐全,另一方面,通过开放、市场化改革等方式释放改革红利,改善我国中长期期待,另一方面再次强调逆周期调节,使得短期内经济不会失速。 在金融方面,最近采取的改革和常规措施,如LPR改革、全面下调方向、QFII额开放等,都有支持实体融资的作用。 在逆周期调节的指导下,在接下来的几个月中,社会增长仍有强烈的趋势,社会增长率预计到年底将达到超过6月10.9%的年内高峰。

风险提示:中美贸易摩擦风险国内外经济、政策形势变化超出预期。

宏观部分来自证券研究报告书《逆周期调节:社会融合先行的-8月金融数据评价》

对外发布时间: 2019年9月11日

王连庆执行证书编号: SAC S0190512090001

从媒体信息披露和重要声明

本报告所载资料来源被认为可靠,但本公司不保证其准确性和完整性,也不保证所包含的信息和提案不会改变。 本公司对于使用本报告中包含的材料造成的直接或间接损失,或者相关的其他损失不承担责任。