手机网站

手机网站

手机网站

手机网站

按期到达。 日前,中央银行于2019年9月16日宣布将金融机构的存款准备率下调0.5个百分点。

许多人认为货币政策与我们有什么关系? 银行账户的钱也不会增加吗?

有点道理。 从资产管理的角度来看,不仅不太多,而且你的钱包也许变小了,但从将来的收入角度来看更多了。

猫哥哥到底发生了什么呢?让我们简单地分析一下。

我们先谈谈什么是允许的。

降级就像是通过降低存款的准备金,把妈妈存在你身上的钱还回来一样。 银行等金融机构也必须把一部分存款存入中央母亲。 假如折旧率为30%,在银行存了100元,银行就必须把30元作为存款准备金交给中央银行,借出剩下的70元。 当然实际计算很复杂,大致原理是这样的。 所以这次存款准备金率下降0.5个百分点后,银行能融资的金额为70.5元。

其实中央母亲这几年很慷慨,一直“开门放水”默默支持企业的钱包。 2011年11月底以来,中央银行实行了14次全面下调,大型存款类金融机构存款准备率从21.50%下降到13%,近两年来特别密集。

存款准备率如此之低,是指希望企业能够进一步增加市场金额,让企业通过。 与以前不同的是,这次下调的方向是下调城市商业银行,以便释放长期资金约9000亿元,增强对微型、民营企业的支持力度。 这对许多中小企业和民营企业来说,真的遭遇了长期的干旱。

由于民营企业越来越重要,经济贡献已在GDP中超过60%,吸收了80%以上的城市就业,新的就业贡献率超过90%,可以说支撑了中国经济的“半壁江山”。

但民营企业的融资利率一直很高,国家也在努力降低中小企业的融资成本。 其实,9月4日召开的国务院常务会议将实施稳健的货币政策,及时微调,迅速实行降低实际利率水平的措施,充分利用普遍下调和方向下调等政策工具,使金融机构完善审查激励机制,将资金用于普适金融,提高金融对实体经济尤其是中小企业的支持力度

现在你已经明白投降的好处了。 社会是一艘大船,我们都在这艘大船上。 小微型企业成功,船只稳定,小微型企业不接受订单,或者经营成本上升,首先考虑裁员。 所以,保护中小企业就是保护大家的生活。 企业的负担下降利润提高是理所当然的,大家不必太担心公司的经营风险,每年都有可能提高工资,年末奖也决定了。

它还涉及经济转型的战略。 近年来,不仅降级和降级,国家还在继续减税,优化商业环境。 科技创新板出炉后,许多高新技术企业短期难以大幅获利,需要更宽容的货币环境,使科技企业轻装。 这样企业就能延长时间加强,员工也能稳定就业,形成健全的循环,促进经济结构的变革。

企业的生活更好了,但是另一方面,我们的“钱包”也许会“缩小”。

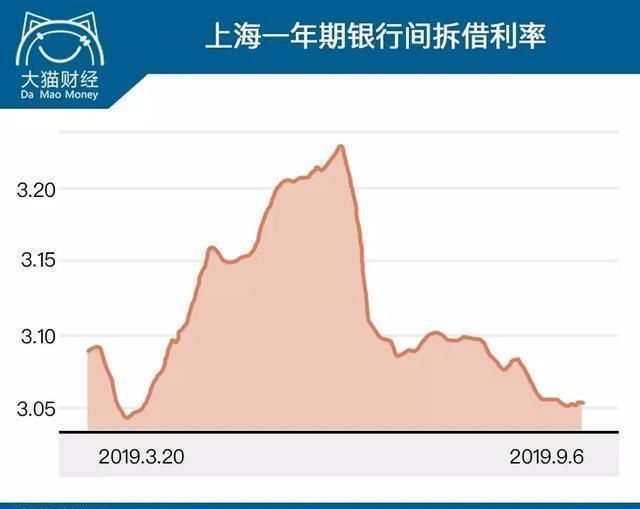

首先货币基金会,市场的钱变多,借款变便宜,收益率也自然下降。 货币基金的收益主要与银行间业者的贷款利率有关,以下以上海一年期银行间贷款利率为例,仅为3.052%,振动仍在下降。 另外,馀额宝7日的年化由于规模过大、应对回购等理由,更低,9月7日为2.2920%,未来有可能进一步下降。 银行提高利率借款是在季末和年末金钱紧张的时候,所以每个季末可以放进更多的货币基金。

银行资产管理的概率也在下降。 根据8月底的大致统计,银行资产管理的平均收益率为4.03%,保持“4”的压力依然很大。 由于下调的银行资金成本下降,除了可以以更低的利率借出外,宏观经济的不确定性加强,银行资产管理的可投资资产收益也下降,也就是说资产方和成本方的“双下降”继续降低银行资产管理收益率整体。

那么,如何提高自己理财的收益呢?

仅靠货币基金,恐怕不能胜过7月份CPI的2.8%的增长。 最近两个月的“猪肉自由”超过了“苹果和车厘自由”,涨幅超过了40%。 我们的资产管理应该先赶上CPI,通货膨胀不会使购买力逐渐下降。

猫兄弟认为短期债务基金是比较类似的替代品。

首先,我简单介绍一下他的特点

①收益:与银行的资产管理相匹敌,最近一年大部分在4%以上。

②门槛:从100元起购买。

③风险:只有R2,也就是说和银行的活期资产管理基本相同,比馀额宝稍高。

④流动性:大部分T 1,当日申请,次日收款,极小部分T 2。

⑤成本:一般有7天以上的免费购买和回购费用,至少有30天以上的免费报销费用,管理费和管理费每年在0.5%以下。

不是和货币基金的强化版很像吗? 那么,什么样的短期债务基金能带来稳定的幸福呢?

其实短债基金是纯债基金的一种,是只投资债券的基金,比较特殊。

为了稳健、风险低,“短”字很重要,短期债务基金只买期限为1年左右的债券,期限短意味着将来的风险事件少。

最重要的不是“外遇”,绝对不要碰风险高的东西。 比如股票、转换金、期货等风险高的品种不在短债基金的投资范围内。

如上表所示,2018年底债券基金的累积收益率为4.43%,远优于股票基金、混合基金的成绩,优于货币基金的3.36%。 另一方面,短资基金的成绩更优异,去年的年收益率平均在4.69%左右,今年收益率也在4%以上的产品较多,已经比货币基金的1年收益率多。

此外,在利率下降的预测下,“宽货币信贷”可能长期存在,仍然可能出现“债券牛市”,遇到像2015年这样的债市大牛市,短债基金更有潜力。

如果我们有闲置资金,觉得馀额宝的收益过低,不想承受高风险,可以在需要的时候马上提高,短期债务基金可以考虑适当的配置,作为日常现金管理的补充,如果不知道如何选择优质的短期债务基金,就给猫哥留言