手机网站

手机网站

手机网站

手机网站

LPR利率如预期下降,市场最大担忧缓解增长企业市场指7个月高点(解读)

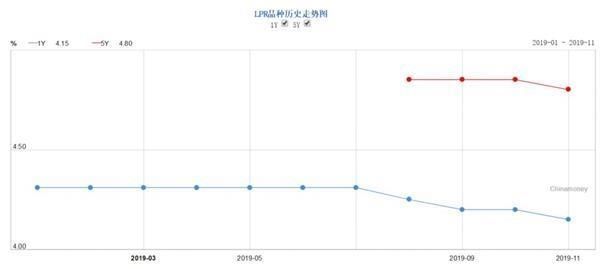

中国人民银行今天授权全国银行间同业拆借中心宣布,2019年11月20日,贷款市场报价利率(LPR)为:1年期LPR为4.15%,5年期LPR为4.8%1年期和5年期LPR国债都比9月份的报价低5个基点

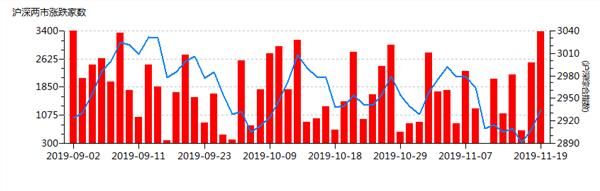

消息发布后,创业板指数一度上涨近0.5%,创下7个月新高。云计算和区块链等计算机行业正准备发起攻击。周二,a股交易量激增。市场认为,央行再次释放宽松信号是股市上涨的主要催化剂。与10月初的反弹相比,本周的反弹表现出以下特征:

股普遍上涨。数据显示,a股周二上涨至3379股,呈现普遍上涨和全面开花的趋势。每一次a股上涨,a股数量仍保持在2800股左右,10月28日和14日分别为3008股和3114股。周二的数据创下三个多月来的新高。

2是一个热点,交易商的数量具有扩散效应。周二交易机构的数量接近70家,接近10月底以来的新高。

3是高新技术股票数量的增加。除去2019年上市的第二只新股,周尔晋60只股票去年创下新高。制药生物学、媒体和电子是最集中的行业。今年高科技行业的主要市场线和核心资产继续显示良好的盈利能力。

4是增长型企业,市场容量明显,周二两市全天交易4183亿元,比上一天多500亿元成长型企业市场交易额达到近950亿元,比上个月增长近200亿元,营业额增长25%,表明成长型企业市场可能成为本轮反弹资金的主要焦点。

央行再次释放宽松信号是股市上涨的主要催化剂

最近,央行货币政策频繁发生:9月16日前,央行全面下调释放约8000亿流动性的许可;11月19日上午,财政部和央行推出500亿元国库现金定期存款。获胜利率降至3.18%,比上一次获胜利率低2个基点。方正证券认为,央行的货币政策最近很频繁。如果LPR修正值大于或等于5 BP,可以确认央行对通胀的容忍度超出预期,降低企业融资成本和稳定增长是重中之重。未来,货币政策预计将进一步放松,资本上升趋势的加速预计将在一定程度上得到遏制,市场对流动性的担忧预计将有所缓解,这对a股市场有利,在结构上有利于制造业。然而,LPR=MLF利率上升,需要一些空间来降低,这对银行不利据

联合新闻证券(United News Securities)报道,央行的政策重心已逐渐转向稳定增长,同时适当考虑通胀,从央行批准的整体下调,到多边基金利率的下调,再到反向回购利率的下调。在2019年第三季度货币政策执行报告中,央行将此前的“适时适度反周期调整”改为“加强反周期调整”,并删除了“流动性总闸门”字样,再次确认“稳定增长”已成为现阶段政策的首要目标从短期来看,央行的“降息”将有助于提振当前市场的风险偏好。随着年底的临近,中央经济工作会议即将召开。预计将颁布更稳定的增长政策,并将为市场提供更多支持。

川财证券认为,不排除央行将在12月再次下调标准,以提高商业银行流动性指数。总体而言,相对宽松的货币政策和信贷逐步改善的趋势基本可以得到证实。资本向实体经济流动渠道的进一步开放也有利于二级市场流动性的提高。

国鑫证券认为,央行4年多来首次下调7天期反向回购利率,这也是11月5日MLF利率下调后央行再次发布的宽松信号。OMO利率已随着多边基金利率下调同步下调,央行的政策利率曲线整体下移。虽然调整幅度不大,只有5个基点,实际影响可能相对有限,但两次降息都是在通胀压力上升的背景下完成的。央行发布的稳定增长意图和相对宽松的信号更加明显,有助于股市稳定预期和提振信心。

新时代证券(New Age Securities)认为,OMO密切关注传销业务,反映了央行降低实体经济融资成本的货币政策目标降低反向回购操作利率将有助于引导LPR报价利率下调中央银行利用货币发行基金组织(MLF OMO)降息,有助于改善广义货币向广义信贷的传导,为LPR打开下行空间,并有助于促进经济稳定。在短期内,OMO的下调利率有助于引导短期利率的下调趋势,提振债券市场的乐观预期,并引导债券收益率小幅下跌。从中期来看,债券市场的干扰因素增加,长期利率下调空间相对有限。就股市而言,央行通过MLF OMO下调利率将有利于金融股,有助于提高市场流动性,恢复市场对资本的乐观情绪,推动市场逐步走强。

中信证券(CITIC Securities)认为,随着央行货币政策窗口的开启,利率下调空间相对清晰,降息对债券市场的影响相对直接清晰,预计将导致利率下调和债券市场牛市。降息将降低企业融资成本,刺激实体经济的生产和投资活动,推动企业总需求和利润的恢复。二是降低企业未来现金流量的贴现率,提高企业预期收入的现值有时,降息伴随着较低的标准,向股市释放大量流动性,推动股市走在曲线的前面尽管短期内降息可能会提振股市,但人们更倾向于认为,股市从明年第二季度开始的可能性更大。

市场风格或对创业板市场的偏好主导

中信投资认为,在经历了几周的首次公开募股供应冲击后,创业板终于迎来了主板首次公开募股批准一周内的大幅放缓,以及科学创新委员会(Scientific Innovation Board)的两次新注册,较前几周下降了75%。预计反弹将更加迅速和强劲。建议积极增持高位,保持创业板市场的主导风格

兴业证券(Societe Generale Securities)认为,根据各种指标的最新数据分析,PMI数据继续维持在低水平。当宏观经济繁荣下滑时,创业板指数比沪深300更有可能表现强劲。创业板指数近期走势优于沪深300。根据动量效应,创业板指数在后期更有可能表现强劲。市场波动目前处于低水平,风险偏好不高。投资者可能更倾向于购买沪深300。其他指标接近历史数据的中间值,表明这两个指数将有相似的未来趋势。根据对上述因素的综合评价,沪深300和创业板的指法策略发出了创业板指法更好的信号。

方正证券认为,由于市场供求失衡,市场很难有系统性的机会。然而,结构性机遇层出不穷。机遇来自市场清算。只要行业清理干净,市场就会有灿烂的阳光。例如半导体、电子、生物医学等。,自今年以来一直是最大的赢家之一,如昨天大幅上涨的游戏和互联网。然而,未被清理的行业有一个沉重的趋势,并在不断震荡寻找底部的过程中,如“种子头”股和周期股。因此,供求失衡的存在,市场没有系统性的机会,基金的存量难以推动优秀的大市值周期股票,市场区间主要是波动的,但已被清理的市值小的新兴产业受到基金的青睐,而政策和新闻激励也可以获得超额回报。《证券时报》

正在加强反周期控制。机构预计明年将降息,并预计LPR

的最新报价将完全下调。中国人民银行授权全国银行间同业拆借中心宣布,2019年11月20日,一年期贷款市场报价利率(LPR)为4.15%,五年以上为4.80%,均较去年10月下降5个基点。其中,为期五年的LPR在8月20日首次亮相后首次下调。上述LPR在下一次LPR发布前有效。

民生银行首席研究员文彬11月对LPR报价发表评论,称其符合市场预期,下调符合央行11月5日下调一年期MLF利率5个基点,从而澄清了央行货币政策价格工具的传导机制,表明央行政策利率的变化将对LPR变化产生更直接、更有效的影响。在5年内降低LPR 5个基点,有助于降低那些只需要买房的人的抵押贷款成本,也有利于目前在稳定增长的前提下房地产市场的稳定发展。

文彬表示,目前央行已加强反周期监管,分别于11月5日和18日下调1年期MLF利率和7天期反向回购利率,并继续引导市场利率和LPR利率的下降趋势,这将对有效降低实体经济融资成本、稳定投资、稳定增长和稳定预期起到积极作用。在下一阶段,法定存款准备金率和政策利率仍有下调的空间和必要性。预计央行将继续深化利率市场化改革,打破贷款利率隐性下限,疏通货币政策传导机制,更好地发挥货币政策价格工具在反周期调整中的作用,压低贷款实际利率根据

数据,11月5日,央行启动了4000亿元的中期贷款操作,期限为一年,中标利率为3.25%,这是一年多来首次下降5个基点。11月18日,央行在公开市场启动了1800亿元人民币的7天反向回购操作。获胜的利率从上次的2.55%降至2.50%。近日,发布了2019年第三季度中国货币政策执行情况报告。该报告将以前"及时和适度的逆周期调整"改为"加强逆周期调整"中信证券预测,2020年的货币政策需要考虑反周期调整和稳定通胀预期的双重目标。在长期转型和短期增长之间的权衡中,重点是稳定市场预期。中信证券在研究报告中预测:1)量化工具:短期定向操作是主要方法,全年仍有定向调整空间;中长期内,完善基本货币投放机制。我们希望延长期限,扩大范围。2)利率工具:MLF可能会略微下调几次,有增长需求空间、通胀预期节奏和LPR应用。利率传导体系将继续完善,多边基金LPR的形成机制将加快。中信证券

首席经济学家朱房建表示,“价格和数量并重”将是明年货币政策的特点,降息和降息都是可以预期的。在利率(价格)层面,预计多边基金利率将进一步下调15-25个基点,推动LPR利率从目前水平下调20-35个基点,挂钩LPR贷款规模预计将大幅增加。在数量层面,准备金率预计将下降100-150个基点;基本货币交付工具预计将得到优化,与财政政策形成“合力”。

对a股有什么影响?中信证券指出,相比之下,降息对股市的影响是不确定的,需要结合经济基本面和未来企业利润的判断。央行降息对股市的影响不是直接的,但考虑到其他因素后,可能会对股市的产能产生更大的间接影响。首先,降息将降低企业融资成本,刺激实体经济生产和投资活动,推动企业总需求和利润的恢复。二是降低企业未来现金流量的贴现率,提高企业预期收入的现值有时降息伴随着标准的降低和大量流动性的释放。这些廉价资金可能在监管宽松的情况下大量流入股市,从而推动股市向前发展。尽管降息几乎对股市有所有的有利影响,但央行选择降息的时候往往是经济下行压力大、企业利润低、企业生产经营相对困难的时候。考虑到上述两个方面,尽管降息有利于股市(因果关系),但它们不一定对应于股市上涨(相关性)(《证券时报》)

重磅!央行采取了一项重大举措,在16天内降息4次,这是今天的一次关键降息!抵押贷款利率也应该降低吗?

又下跌了!

一个月后,贷款市场报价(LPR)再次下调这一次,LPR也降低了5年多。

今年8月,央行明确表示,银行将参考LPR的贷款定价,LPR成为央行指导贷款利率走向的指南。换句话说,LPR是贷款利率走向的最重要指标!20日

全国银行间同业拆借中心发布的数据显示,一年期LPR为4.15%,比上一年下降5个基点。LPR 5年来的增长率为4.80%,比前一年低5个基点。后者是自8月发布以来的首次下调。自11月5日以来,央行已在

16天内“降息”四次。不言而喻,中国已经加快了反周期调整。

今年8月,央行宣布改革和完善LPR形成机制。最显著的变化是将LPR与公开市场操作利率(主要指多边基金利率)挂钩,即LPR报价=多边基金利率加点

因此多元线性函数成为LPR的关键变量

9年11月5日,当央行继续实施多边贷款时,操作利率从3.3%下调至3.25%,这是自2018年4月以来的首次下调,超出了市场预期。民生证券首席宏观分析师谢云良日前指出,未来央行可能会在每月LPR报价前一周进行多边基金操作,以指导LPR的变化

9年11月18日,央行推出1800亿元七天反向回购操作,利率从2.55%下调至2.50%,这是自2015年10月以来央行首次下调公开市场反向回购操作利率。与1年期MLF相比,央行7天期反向回购起到了短期政策利率的作用,被许多人视为“真正的降息”。

9年11月19日,财政部和中央银行推出了为期一个月的500亿元国库现金定期存款。获胜利率降至3.18%,比上一次获胜利率低2个基点。虽然国库现金的固定利率是市场化竞价的结果,政策基准的作用并不明显,但它反映出银行机构的短期债务成本已经下降,从而为LPR等国的利率下降趋势创造了条件。高于

5的LPR现在下跌了

。值得注意的是,5年以上的LPR这次也下降了这是LPR自8月首次发布以来五年来首次下调,此前一直稳定在4.85%。如果

定价基准降低,抵押贷款利率会降低吗?

就不那么容易了,抵押贷款利率= 5年以上LPR加点;LPR已经改变了,增加点也可能改变。最终抵押贷款利率取决于LPR联合变化的结果和加息点。中国民生银行

首席研究员文彬指出,LPR 5年期5个基点的降息将有助于降低目前只需买房的群体的抵押贷款成本,并帮助房地产市场在稳定增长的前提下保持稳定发展。

" LPR 5年降息并不意味着抵押贷款政策正在放宽,旨在一定程度上降低企业中长期信贷融资成本交通银行金融研究中心高级研究员陈吉认为谢云良(

)表示,在我国金融机构的贷款中,中长期贷款的规模远远大于短期贷款。降低5年期LPR利率将对降低贷款加权平均利率产生更明显的影响。基础设施贷款的期限更长,融资成本与5年期LPR利率的联系更紧密。据估计,明年基础设施投资的增长率将进一步高于今年。降低5年期LPR利率将有助于基础设施投资在经济中发挥支撑作用。LPR在

5年期间的下调不仅仅等同于放宽按揭政策。

荣360报告指出,考虑到年底前两个月银行信贷额度吃紧,抵押贷款利率有望在年底前小幅上升或保持稳定,下降趋势的可能性很小。

资料来源:中国货币网

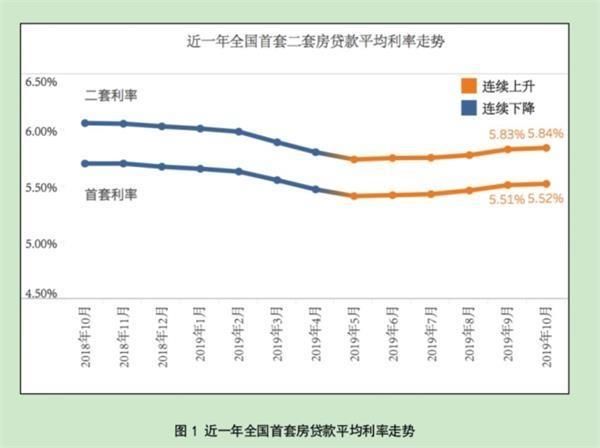

荣360报告显示,根据2019年10月发布的LPR报告,2019年10月,全国首次住房贷款平均利率为5.52%,比上个月上升1个基点,相当于LPR在5年期间增加了67个基点。二手房贷款的平均利率为5.84%,比上个月上升1个基点,相当于5年期LPR加上99个基点。

数据源:荣360|建普科技大数据研究所

加长周期。从LPR 5年多来的下降来看,这可能只是个开始,LPR可能会继续下跌那么,这是否意味着抵押贷款利率会一直下降?

的市场参与者指出,目前的房地产监管强调城市对城市的政策,供求将会发生变化,但市场利率定价的自律机制也将在这一过程中发挥非常重要的作用。

事实上,如果个别城市的抵押贷款利率因LPR的变化而发生变化,导致当地房地产市场更加紧张,那么市场利率指导将会相对频繁,例如,将会一两个月调整一次。LPR反映了贷款市场的趋势,而房地产市场的趋势也将反映LPR的趋势,这是一个互动的过程。

换句话说,积分也可以改变,最终抵押贷款利率取决于LPR和积分共同改变的结果。

荣360报告还指出,从抵押贷款利率的执行水平来看,10月份抵押贷款利率水平在前四个月继续呈上升趋势,但上升幅度放缓,下降城市数量增加。初步验证了LPR短期内不影响抵押贷款利率水平的结论。因此,LPR后期调整的可能性很大,不会带来抵押贷款利率的大幅波动。考虑到年底前两个月银行信贷额度相对紧张,预计年底前抵押贷款利率仍将小幅上升或保持稳定,下降趋势的可能性较小。

在第三季度货币政策实施报告中,央行指出,按照“以城为本”的基本原则,实行长期的房地产管理机制,不能将房地产作为短期的经济刺激手段

市场显示合理性

中长期良好效果预期显示

许多机构认为,央行最近推出的一系列“降息”将有助于进一步引导实际贷款利率的下降趋势,促进广泛信贷的进程,短期内有利于债券市场,长期内有利于股票市场至于

A股,沪市和深市均在20日开盘小幅走低,在开盘时保持波动趋势。房地产指数飙升,但随后回落。银行股低开低走在

债券市场,债券市场经历了持续向上调整后的回调,但调整幅度不大。至于

元人民币的汇率,20日人民币对美元的中间价下降了88个百分点,至7.0118元人民币在岸人民币对美元的即期汇率为7.0330元,比上一收盘价下跌92点,延续了近期的修正势头(中国证券报)

本文来源于《证券时报》