手机网站

手机网站

手机网站

手机网站

进入2019年,该市的控制政策将继续收紧。虽然企业已经放慢了土地收购的步伐,但完成销售目标仍然是住房企业的当务之急。然而,融资供应方面的收紧让住房企业感觉更糟。在这种背景下,住房企业的偿付能力引起了外界的极大关注。2019年年中,174家上市住房企业现金持有总额比年初增加7.98%,达到31,466亿元,生息负债总额也比年初增加10.69%,达到76,564亿元。随着负债规模的不断增加,企业的财务风险增加,稳健性受到影响。

上市房地产企业是否稳健经营也是通过分析企业偿付能力来判断企业是否值得投资的指标之一。我们可以通过流动比率、速动比率、货币资金对短期债务的覆盖率、上市住房公司的利息担保倍数等指标来衡量公司短期偿债的安全边际。

企业资产负债率是企业负债与其总资产的比率,是企业偿债能力的综合表现。较低的资产负债率有利于企业在金融机构获得较高的评级,从而降低企业融资难度。2019年年中,a股上市样板房企业平均资产负债率为77.44%,比去年年中的77.05%略有上升0.4个百分点。主要原因是住房企业需要大量贷款来扩大规模,但受到市场环境的限制,再加上住房企业融资控制的收紧,迫使住房企业在扩大规模和增加贷款方面受到一定限制,所以负债率只是略有上升。

年上半年,样本住房企业的平均周转率为1.73,与去年同期的1.73持平。平均速动比率为0.52,比去年年底同期的0.55略有下降。货币资金对短期债务的平均覆盖率为1.33,比去年同期的1.73下降了0.4,主要是因为近年来市场疲软,销售受阻,现金提取放缓。住房企业虽然增加了借款规模,但资金利用效率相对较高,短期偿债能力没有明显下降。然而,货币资金覆盖率下降,短期偿债压力增加,这是不争的事实。

利息保证倍数是指企业生产经营所得的税前收益与利息支出之比。它不仅是企业借款的前提基础,也是衡量企业偿付能力的重要标志。2019年年中,样本企业的平均利息担保倍数为9.59,比2018年年中的15.99低6.4倍,表明行业整体偿债压力显著增加,主要是由于市场趋势下行,企业利润水平下降,融资政策收紧导致企业融资成本和利息支出增加。

表1: 2019年TOP10

家中国企业:增收减债

中国企业是解放后上海第一家专门从事房地产开发和管理的企业,已有60多年的历史。2018年,公司通过重大资产重组收购中兴集团100%股权。公司进一步加强降低成本和提高效率的管理,以改善公司的整体运营状况。目前,公司继续专注于住宅、商业和现有资产三大业务领域,不断调整自持业务结构,提高自持资产比例,进一步提升核心竞争力,努力成为上海有影响力的房地产开发企业。

1992-019年上半年,公司收入同比增长19.22%,达到91.41亿元,母公司净利润同比增长100.56%,达到16.72亿元上半年整体毛利率为56.02%,同比增长23.12%,主要受房地产转移区域结构的影响。公司的管理不断优化,三项费用率持续下降。今年上半年,销售、管理和财务费用比去年同期分别下降0.52%、1.13%和2.62%。 1992-019年上半年,公司签订合同面积13.57万平方米,合同金额66.34亿元,同比分别增长10.86%和155.23%。48900平方米的平均合同价格同比上涨130.2%,主要是由于在上海签订的合同比例增加考虑到上海的销售比例快速增长,毛利率预计未来仍将保持高位。营业收入的增加带来了充足的资金,极大地提高了中国企业的短期偿债能力。该公司报告2019年的流动比率为1.87,速动比率为0.95,接近最佳值,属于行业较好水平。短期债务货币资金覆盖率达到4.28%,在a股样本住房企业中排名第一。

表2:10

a股上市样本企业短期债务货币资金覆盖率一览表

在中国企业短期偿债能力不断优化的同时,它们正在积极偿还债务。公司筹资活动的净现金流多年来一直为负,资产负债率不断下降。2019年年中,公司资产负债率为67.06%,行业内较低。

图1:2015-2019年中国企业资产负债率

股世茂股份:充足的资金和

的低负债率世茂有限公司是世茂集团旗下的商业地产平台。以“提高城市生活质量”为己任,经过十多年的经营,现已发展成为国内领先的商业房地产企业。世茂有限公司致力于综合商业地产的专业化开发、销售和运营,打造高标准的商业综合体,“以商业地产为主,多种经营为辅”,打造“同时租赁、同时销售、多重协调”的商业模式公司的具体业务包括综合房地产开发和销售、商业物业管理和运营以及多元化投资。其产品包括商业(商业地产和世茂广场)、住宅和其他形式

年上半年,公司实现合同金额122亿元,同比下降24%,实现年度目标的41%。合同销售面积约为57万平方米,比去年同期下降34%。它显然受到市场降温的影响。预计公司的销售量将在下半年大幅增加,达到销售目标。上半年,公司先后在南京、杭州、昆明、张家口新增土地储备83万平方米,同比增长25%,征地47亿元,同比增长41%。相应的平均征地价格同比上涨13%,达到5686元/平方米,相当于同期平均销售价格的27%期末,公司总规划能力建设面积为1604万平方米(年初为1571万平方米)2019年8月,公司宣布有意收购天津钟敏艾普50%的股权,这将使公司土地储备增加80万平方米

上半年,公司实现营业收入128.21亿元,同比增长5.54%。净利润23.60亿元,同比下降5.36%。上市公司股东应占净利润15.86亿元,同比增长9.80%公司实现销售收入121.07亿元。非财产销售收入达到7.14亿元,占公司总营业收入的5.57%。报告期内,公司努力巩固基础管理,控制经营风险,加强资本管理,积极推进下属商业房地产开发、商业投资运营、多元化投资等业务类型保持良好发展态势。

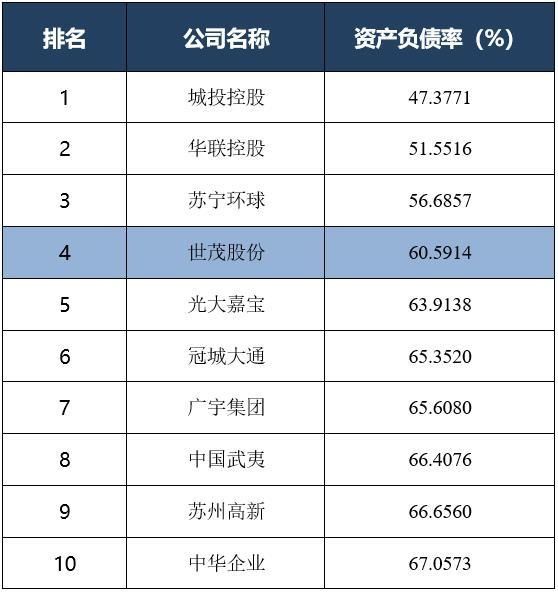

公司整体经营状况稳定,财务指标相对稳定。今年上半年末,该公司的资产负债率仅为60.59%,在业内处于低位。电流比和速动比分别为1.60和0.52,处于行业中间水平。公司有足够的资金。2019年上半年末,公司货币资金126.1亿元,比2018年底增长21.84%。这是由于公司新增的项目建设储备资金。货币资金对短期债务的覆盖率达到2.76倍;利息保证倍数为46.81,是a股上市样板房企业的最高值。

表3:a股上市样本企业资产负债率10256以上

gemdale:规模扩张,适度杠杆增加

A股票样本中上市的十大稳定住房企业主要是中小住房企业,主要是因为它们规模小、债务规模小、偿债压力低。金谷是稳定名单中唯一一家总资产超过3000亿元、进入a股市值前10名的大型住宅公司。

199金谷于1988年在中国深圳成立。它于1993年开始经营房地产业务,并于2001年在上海证券交易所上市。它是一家较早在中国上市并实现全国分销的房地产企业。目前业务包括住宅开发与销售、商业地产开发与销售与控股运营、房地产金融、房地产服务与社区管理、以网球为核心的体育产业集群运营。开发和举办的住宅和商业地产项目覆盖中国7个主要地区和54个城市,覆盖美国东西海岸6个不同的城市和地区,共有13个项目。 1992-019年上半年,公司实现销售面积428万平方米,同比增长13.98%。销售额达到855.7亿元,同比增长35.67%。平均销售价格为每平方米2万元。平均销售价格与去年同期相比有所上涨。平均销售价格的上升趋势将会传递给未来平均结算价格的持续上涨。公司位于第一、第二和核心城市。预计未来将受益于大都市地区人口和产业集聚效应带来的房地产需求和价格的稳定,并在城市差异化格局中具有销售韧性。据估计,该公司的房地产销售全年将增长25%以上。 1992-019年上半年,公司实现营业收入224.83亿元,同比增长48.78%,母公司净利润36.32亿元,同比增长51.65%公司上半年营业收入的增长主要是由于房地产项目结算收入的增加。在公司收入结构中,房地产业务200.33亿元,同比增长54.04%,占收入的89.10%。物业管理收入11.13亿元,同比下降1.77%截至2019年第二季度末,公司预收款847.33亿元,同比增长46.22%预付账户的增厚为未来的收入确认提供了坚实的基础2019年上半年,公司竣工面积约342万平方米,比上年增长44.92%,达到全年竣工计划的40.05%。项目的完成正在稳步推进,为公司未来的收入确认提供支持。布局,金谷坚持深耕一线和二线,土地储备丰富2019年上半年,公司新增项目建筑面积675万平方米,同比增长21.18%,新增土地平均地价8207元/平方米。截至2019年上半年,公司土地储备总量为4760万平方米,其中一线和二线城市约占80%在未来房地产市场差异化格局中,坚持公司深度培育第一、第二和核心城市的战略。

自1992年下半年以来,随着公司投资速度的逐步恢复,公司的生息负债逐渐增加。截至2019年第二季度末,公司计息负债达到898.69亿元,公司负债率上升,达到行业平均水平77.86%。在其他偿付能力指标中,流动比率为1.52,速动比率为0.78。流动比率低于样本企业的平均值,但快速比率更好,在样本企业中排名第一。货币资金对短期债务的覆盖率达到2.23%,也高于样本企业的平均值。这表明,虽然企业负债率有所提高,但由于销售的改善和经营收入的增加,现金和速动资产对短期利息债务的覆盖率相对较高,短期偿债能力得到了保证。

名单上研究人员的说明:

1。本报告的基础数据是同策研究所获得的上市企业公开数据。研究小组获得了上述数据中包含的客观数据,并在阅读了上述数据后以研究小组的得分作为补充,然后将这些数据放入相关的数学模型中进行计算,获得评价结果我们尽可能客观、公正地判断研究对象,但研究人员不能保证信息的真实性和研究结论的准确性和完整性。

2。对于企业的股权投资来说,在实际操作中存在着影响价值判断的主客观因素。本研究报告的研究方法、思路和指标是基于我们对股权价值体现的理解,结合数据的可获得性、房地产企业的特点和房地产行业的发展现状而确定的。尽管研究小组已经尽了最大努力,但还是很难避免说同样的话。研究结果旨在通过客观数据的计算,尽可能客观地反映样本企业的股权投资价值。

3。由于时间限制和考虑到公司声明的一致性,本报告的研究团队仅基于公共信息,并未直接联系研究对象。

4年,为了避免一些规模较小的企业,由于项目数量少,在一些相对价值指标数据较大,或者不合理;此外,在当前的房地产趋势下,小企业可持续发展的可能性很小,不构成基准。为了消除干扰,研究人员没有将营业收入在200亿元以下的企业纳入子列表的编制。

5年,本研究的数据来源主要包括:WIND信息、上市公司财务报告、公共信息等。

6。原则上,本清单中使用的各种二级指标选择样本企业2019年半年度报告中发布的数据。但是,由于更多样本企业的2019年半年度报告中没有发布融资成本数据,考虑到企业的融资成本短期内不会发生很大变化,因此选择了

的2018年年报数据。