手机网站

手机网站

手机网站

手机网站

市场分析师认为,未来的增长将主要集中在该行业的龙头企业。虽然增长率会放缓,但市场集中度会迅速增加。也许到2020年,行业前十大奶粉企业的市场份额将达到80%~90%的高点

连续两年的冬季,让婴儿爽身粉行业站在新周期的开始第一位财经记者走访了解到,2018年出生人口下降对行业带来的负面影响将在2019年开始显现,2019年的市场形势本身并不乐观。尽管最新的出生数据尚未正式公布,但业内预测,2020年国内婴儿爽身粉市场总量将再下降17%。随着人口红利的结束,市场将进入新一轮残酷的股票竞争。2020年行业重组和分化将会加剧。长期困扰该行业的市场集中度问题可能会变得宽松。国内领先品牌可能成为这一轮调整的最大受益者。

1年,中国奶粉行业降温

& ldquo;2019年母婴业务仍在增长,但婴儿配方奶粉的业务量下降了17%&rdquo。山东青岛奶粉经销商郑先生对第一财经记者表示,2019年出生人口减少的影响将是显而易见的,进入母婴店的人数将大幅减少。他不得不放弃他工作多年的一个主要奶粉品牌,因为制造商提出的任务指标逐年增加,在目前的情况下很难完成,所以大家聚在一起分散得好一些。

接受采访的大多数经销商都使用了。困难。描述2019年的奶粉业务,但这更多的是来自2018年出生人数下降的后遗症。

国家统计局的数据显示,2018年中国总出生人口为1523万,比2017年的1723万减少了200万。由于奶粉消费占总量的一半,这一影响被推迟到2019年。

|中国1992 011年至2018年的出生人口和出生率统计资料

根据资料来源:未来工业研究所整理了

,但市场更担心2019年的出生人数此前,媒体报道称,2019年新生儿总数约为1100万,比2018年下降了20%。尽管这一数字尚未得到官方证实,但大多数受访经销商的担忧仍在日益加剧,因为从2019年的业务来看,市场没有显示出任何好转迹象,而是在下降。

尽管2019年出生人口数据尚未公布,但该行业对2020年奶粉业务预测并不乐观在最近的母婴论坛上,贝因美总经理鲍秀飞预测2019年是行业的冬天,但2019年也可能是未来十年最好的一年。目前,三阶段奶粉将在2020年下降35%。考虑到三阶段产品占总市场容量的一半,预计2020年奶粉市场总量将下降17%新

周期的受益者:国内头品牌

预测,由于出生人口减少,国内市场对婴儿配方奶粉的需求将减少10%。然而,记者注意到,2019年主要奶粉公司的业绩有所放缓,但大多数仍保持增长。

数据显示,澳优2019年前三季度收入为46.9亿元,毛利润为24.4亿元,同比增长23.9%和36%虽然保健组婴儿配方奶粉业务的增长率在前三个季度有所下降,但仍增长了5.9%

早些时候雀巢集团在2019年第三季度指出,在S-26系列销量下降后,婴儿营养增长放缓至一位数。

显然受到大型乳品企业增长的压力,但日子并不像预期的那样难过。

骏利宝乳业副总裁刘森淼对第一财经记者表示,骏利宝婴幼儿配方奶粉2019年销量约为7.5万吨,同比增长60%。虽然增长率低于前两年,但增长部分的销售额仍超过去年同期。

在刘森淼看来,国内大品牌仍然保持着良好的增长率,其背后是市场集中度的快速提高。在行业下行趋势下,中小品牌在渠道和市场投资上面临困难,消费者越来越挑剔。大品牌的优势显而易见。当一方与另一方对立时,该行业正在迎来新一轮重组。

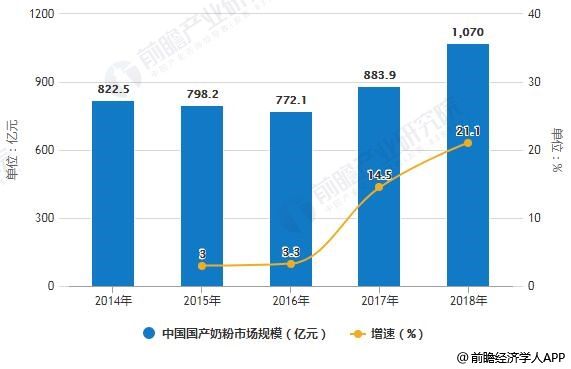

据数据显示,2018年国内奶粉市场达到1070亿元,增长率从2017年的14.5%上升到2018年的21.1%同时,2016年后国内奶粉的整体市场规模将稳定下来,2017年和2018年将稳定在2200亿元,主要是因为国内奶粉市场的总消费量将稳定下来。奶粉市场的竞争已经从增量市场转变为股票市场。与此同时,国内奶粉的比例继续扩大。

2014-2018中国国内奶粉市场规模统计和增长

数据来源:来自未来行业研究所的记者了解到,国内品牌无疑是这一轮行业差异化的主要受益者

截至2019年12月底,国家市场监督管理局已批准1275个婴幼儿配方奶粉产品配方注册。不少中小品牌分布在3-5线市场,规模从千万到1亿元不等,主要通过渠道销售。但与此同时,贺飞、君乐宝、伊利等国内大品牌正在大举进攻三线市场,抢占这些小品牌的地盘。

全国母婴连锁alaxiaoyou的创始人李茂银表示,目前,国内主要品牌在3-5线正迅速取得进展。低端市场迅速城市化,乡镇市场迅速萎缩,人口集中在城市,这也为国内主要品牌的发展提供了土壤。一方面,国内主要品牌正在增加营销投资。2019年,伊利、君乐宝、雅士利等将推出品牌代言人,以提高消费者认可度。此前,该行业只有少数企业有明星代言人。为了争夺市场,一些国内大品牌甚至采取赠送一片奶粉并大量推出的策略,这使得中小品牌无力应对。另一方面,市场上产品的同质化问题越来越严重。主要品牌不想错过任何增长的可能性。新产品相继问世。羊奶粉、A2概念和有机奶粉原本是利基产品,2019年几乎将成为主要品牌的标准产品,中小品牌难以找到差异化发展的机会。独立乳品分析师宋亮告诉第一财经记者,人口增长的下降比预期早了两年。没有预先准备,调整效果来得更快。2020年,中小品牌甚至一些弱势大品牌的发展都将面临压力,这可能导致价格和商品无序的现象,从而加速市场退出。人口红利正在下降,市场需要乳品企业更多的品牌、渠道和团队。因此,未来的增长将主要集中在行业内的龙头企业。虽然增长率会放缓,但市场集中度会迅速增加。也许到2020年,行业前十名奶粉企业的市场占有率将达到80%~90%的高点

3年,国外品牌反击

2008年后,国内奶粉品牌分为两大阵营,国外品牌占据1-2级城市70%左右的市场,而国内品牌和中小品牌在3-5级市场占据主导地位在行业方面,虽然这一轮婴儿爽身粉行业进入了一个新的周期,但现有的市场格局仍将保持。

在新配方注册制度下生效后,国外品牌希望通过渠道下沉来争夺3~5条线的市场整合机会。然而,经过近两年的尝试,外国品牌发现,通常的商业模式在线下市场并不常见,很难像国内品牌一样实现快速而普遍的营销工作。虽然国内品牌发展迅速,但他们未能在品牌形象和消费者偏好方面取得实质性突破。

。与前两年的渠道攻势相比,外国品牌的战略在2020年开始循环使用,更加强调防御性反击。

荷兰皇家鱼场中国高级副总裁杨郭超告诉第一财经记者,自2017年以来,国内新增人口进入下行渠道,市场竞争加剧。对于许多外国品牌来说,保持现有的市场份额并不坏,因此在巩固一级市场和二级市场的基础上,如何进行一些有针对性的调整,需要更多的战略考虑。

这与雀巢大中华区婴儿营养副总裁严克斌的想法非常接近,他也更加重视高端产品带来的机遇和更长的产品消费周期。

在杨郭超看来,这并不是放弃渠道下沉,而是当渠道下沉难以突破时,最好利用母乳研究和新技术的优势,充分巩固一、二级市场的市场份额。随着城市化进程的推进,通过大规模母子连锁、电子商务和新零售等新渠道的下沉,线下市场将慢慢接触到更多的消费者。有关

的更多数据来源和分析,请参考未来行业研究所发布的中国奶粉行业市场前景和投资战略规划分析报告。同时,未来的产业研究所还提供产业大数据、产业规划、产业申报、工业园规划、产业投资促进和资本引进等解决方案。

(资料来源:第一金融和货币基金组织;& mdash奶粉进入新一轮股票竞争)