手机网站

手机网站

手机网站

手机网站

发行可转换债券

的安排

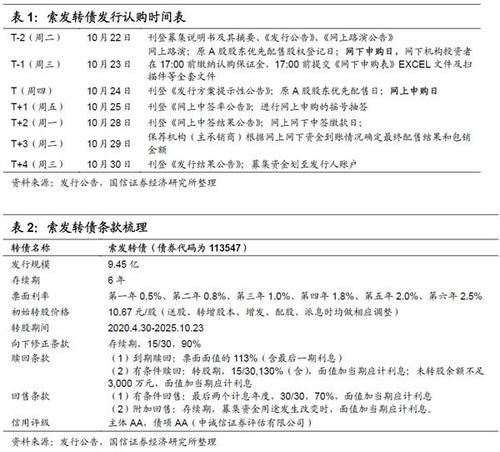

可转换债券主要条款及评估

债券底部89.41元,面值对应YTM 3.02%:需求发行可转换债券发行期为6年,票面利率分别为每年0.5%、0.8%、1.0%、1.8%、2.0%和2.5%。到期赎回价格为面值的113%(包括上一期利息)按2019年10月21日6年期AA公司债务估值的5.00%计算的净债务价值为89.41元,对应面值的YTM为3.02%如果上市价格超过119.10元,相应的负收益率达到到期水平总体而言,对当前可转换债券的债券底部的保护是充分的,而YTM的认购相对较高。

初始平价92.97元:SOB可转换债券初始转换价格10.67元,SOT发展有限公司2019年10月21日收盘价9.92元,对应初始转换价值92.97元最初的平价低于票面价值,主要是由于最近正股的股价呈下降趋势。

A股稀释股本为26.28%:发行规模为9.45亿元,假设所有股份将以10.67元的初始转换价格进行转换,新增股份8856.6万股,稀释至公司a股总额的26.28%左右假设大股东不持有可转换债券/持有可转换债券且不转让股份,大股东及一致行动人的持股比例将从46.92%降至37.16%,而不影响其控制权

其他条款中,较低的维修条件相对宽松,销售和赎回都是常规设置可转换债券向下修正条款的触发线是股价的90%,高于传统设定的85%,向下修正条款更加宽松。回购条款的触发线是70%,赎回条款的触发线是130%,这些都是常规设置。

可转换债券首次上市价格分析:预期上市价格为

客户渠道畅通,合资实现产能扩张与渠道扩张联动公司长期以来与美国铝业、黎齐铝业、特雷马特铝业和俄罗斯铝业等国际铝业巨头合作。近年来,公司在持股的基础上,大力拓展与下游客户的合资企业,实现产能扩张和销售渠道扩张。公司先后开始与黎齐铝业、山东创新集团、魏桥铝业、云南铝业等合作。公司拥有丰富的业务资源和客户结构。

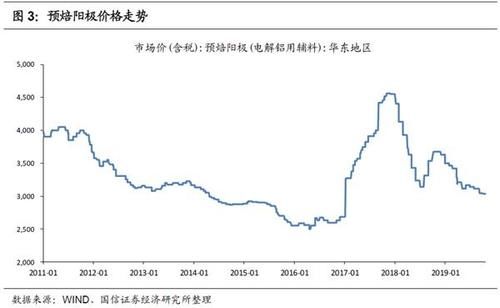

本次筹集的9.45亿元将用于:(1)云铝苏通90万吨阳极工程;(2)收购重庆金奇炭素有限公司部分股权及扩建项目;(3)嘉峪关索通预焙阳极有限公司54室焙烧炉节能改造工程;(4)补充营运资本融资扩张后,公司将进一步扩大规模,保持领先地位。

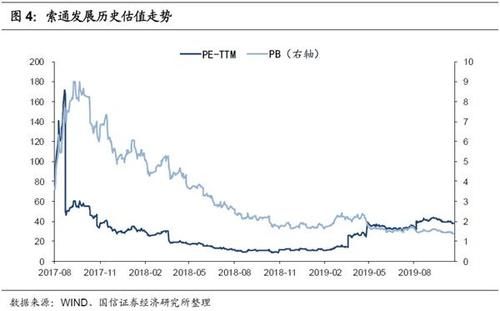

估价:从纵向来看,索通开发是2017年上市的第二高优惠券。目前,TTM的市盈率约为38.5倍,相当于2019年的16.5倍。因此,估价不高。正股在过去100周的波动性为50.9%,具有很强的灵活性。目前,总市值为34.27亿英镑,流通市值约为18.2亿英镑。最近一次大规模解除禁令将于2020年7月进行。近期没有解除禁令的压力。

(来源:国鑫证券)

(责任编辑:DF064)