手机网站

手机网站

手机网站

手机网站

< p >

简介:在高市场预期的阴影下,这份费了很大力气的财务报告实际上充满了亮点。

1999年11月20日晚,纳斯达克:PDD发布了2019年第三季度财务报告具体而言,平托第三季度总收入为75.14亿元,同比增长122.84%。全年活跃买家达到5.363亿人,同比净增1.508亿人。虽然收入和买方活动合计达到新高,但第三季度股东净亏损达到23.35亿元,同比增长112.7%收入增长低于预期,亏损同比增加一倍。在高市场预期的阴影下,平托周三收盘下跌近23%。

事实上,这份财务报告中仍有一些亮点,特别是对于资本市场上较为关注的问题:股价在不到半年的时间里翻了一番,未来的增长点在哪里?

01年活跃买家净增加1.508亿256亿多英镑

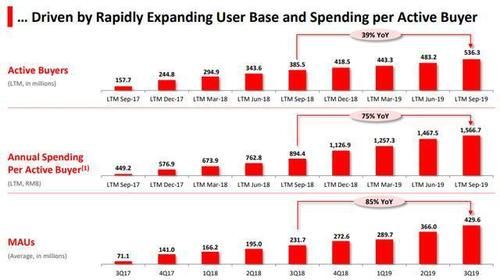

投资者对多多财务报告最激动人心的一点无疑是新用户的大幅增加。第三季度,多年来活跃的买家数量达到5.363亿人,与去年同期相比净增1.508亿人,与上一季度的4.832亿人相比净增5310万人,这是上市以来最大的一个季度增长。

活跃买家数量的增长对电子商务非常重要,因为GMV增长的核心驱动力(总营业额)来自新用户和再购买。

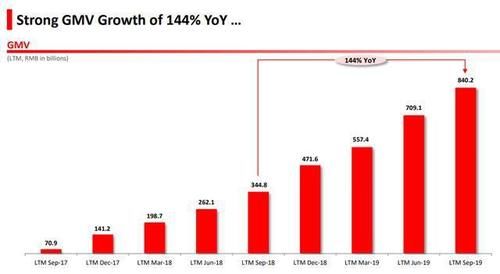

本季度,新用户的增长已经传到GMV截至2019年9月30日的12个月期间,渡渡鸟平台的GMV达到8402亿元,比去年同期的3448亿元增长144%

投资者不仅关注活跃买家数量的增长,还关注这一增长的可持续性。用户的构成很能说明问题。如果新用户来自增量市场,这部分的增长将是可持续的。

多多的新用户一方面来自传统的强势下沉市场,另一方面来自数十亿补贴带来的一线和二线城市用户。

[1]下沉市场的上限尚未达到,仍有1.5亿至2亿的净增量。

下沉市场不等于低端市场,这不同于传统认知,即下沉市场的消费者更注重价格。下沉市场的消费者将商品质量和质量列为最受关注的指标,超过了价格因素。

和下沉市场的增加来自这部分高速线路用户。最初下沉的市场是金字塔形的,塔底是低端低品质的假货,塔顶是高端高价的“奢侈品”中长期以来,中高端群体对高质量和高性价比的需求没有得到满足。

如果使用微信支付用户和淘宝活跃用户之间的差额,则可以估计当前用户规模和降低市场上限的距离。截至2018年6月,微信每月有8亿多个活跃支付账户,而淘宝在2019年9月有6.62亿活跃用户,约1.5亿至2亿用户陷入市场上限。

与淘宝和JD.com相比,将以更高的客户获取效率获得这些用户。品多的毛利率约为77%,而阿里巴巴和京东的毛利率分别为46%和15%

这主要是由于脑多多带来的获取客户的极低成本,脑多多从战略、运营、产品设计和渠道等方面为下沉的市场量身定制。

[20亿补贴为一线和二线城市带来新买家

除了下沉市场中的中高线用户,品多也在通过低价产品和密集补贴营销等运营策略,逐步从五环之外走向五环之内,以赢得一线和二线城市的用户。

拼了很多“数十亿补贴”,今年6月618腾空真正的金银补贴消费者实现“普惠”

数据显示,2019年的618个城市中,超过41%的二线或二线以上城市用户将加入渡渡鸟。今年上半年,品多平台一线和二线城市的GMV用户比例从1月的37%快速上升至6月的48%。一线和二线城市用户正在成为竞争增长的新动力

补贴使用户结构更加平衡在第三季度收益电话会议上,黄征还表示,花在“100亿英镑补贴”上的每一分钱都是值得的,这一策略将在下一季度继续实施。

但与此同时,补贴也成了问题的焦点。一旦补贴水平下降,活跃用户和GMV的增长率会下降吗?

这里的关键问题是,这些新的活跃买家是一次性的“毛主义者”,还是会在疯狂购物中重复购物回购率是一个重要指标。

02年回购利率上调

回购利率是每年的平均订单数,也是推动GMV经济增长的另一个核心因素。2018年,单个客户的平均购买量为27次,预计2019年将达到37-40次。

回购率的提高反映在活跃买家的平均年消费中。

的第三季度财务报告显示,活跃买家的年平均消费进一步增加到1566.7元,比去年同期的894.4元增长了75%。这一增长率基本上与回购率同步。其中,一线城市的消费已经达到5000元。

短期内,主动购买者再购买的推广来自营销和销售、在线广告或推广(包括红包、各种微信转发等)的支出。)

年第三季度,品多的销售和营销费用为69.088亿元,比去年同期的32.296亿元增长114%平台总运营成本为84.726亿元,去年同期为38.672亿元。

短期补贴主要集中在高端产品上,如苹果手机、戴森、SKII和海蓝宝石之谜。作为一级和二级市场的新进入者,品多必须投入巨大的营销费用,才能有效地从一级和二级用户那里获得新客户。

虽然的投资较去年同期扩大了本季度27.92亿元的经营亏损,但高额的营销投资普遍存在于电子商务收购的早期阶段,这部分成本将随着Pindo赛道围栏的结束而降低。

从长远来看,补贴高端产品只是用更多努力赢得客户的一种手段,而不是支持GMV增长的核心驱动力。主动购买者再购买的促进来自于挖掘用户需求和满足用户购物场景。

例如,用户有许多消费习惯,这些习惯与消费需求和场景有关高科技用户在购物中心购物后通常会选择重新购买一些低价产品。此后,用户养成了在商场购买低价产品的习惯,导致了消费者需求的差异化。

损失并不可怕,只要补贴能有效地获得客户并为多多开拓新的增量市场,资金的价值就会被花掉。如果你不在这个阶段投资并获得客户,你将来就没有机会花钱。

从脑多多账户目前的现金流来看,脑多多业务活动产生的净现金流超过26亿元。不含限制性现金,公司现金及现金等价物为157亿元。公司现金收支状况良好,足以支持短期补贴。

03年估值不高

从逻辑上讲,多多的短期盈利能力不可见,因此采用了市盈率估值,与阿里巴巴、京东、美团等交易平台的初始估值方法进行比较。

同时,由于阿里巴巴的市场价值包括云计算、娱乐和物流,而京东和苏宁是自营业务,美团是自营和第三方集成业务,不同于多多纯第三方交通平台业务。对于双重验证,验证和估价采用买方/主动买方法。

在P/GMV方法下,品多截至2019年第三季度的数据显示,P/GMV为0.31

2019年阿里巴巴、京东和美团的平均市盈率约为0.5倍根据GMV 0.5倍的市盈率和GMV 10%的环比增长率,多多2019年的相应市值为646亿美元。

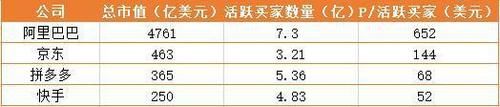

根据P/活跃买家法,阿里巴巴、京东和快递的P/活跃买家分别为652美元、144美元和52美元

根据品多的用户质量和用户结构,推荐京东和快递的P/活跃买家,给予品多2019 100元P/活跃买家是合理的。

如果活跃买家的数量保持10%的环比增长,达到5.75亿,相应的估值为575亿美元

P/GMV和P/活跃买方估价显示,渡渡鸟在目前365亿美元的市场价值上至少有50%的增长空间。

通过对本财务报告的深入解读,多多的新增长点已经非常明确,即一线和二线城市以及下沉市场中的高线增量用户。然而,这些用户的获得需要通过短期战略损失来实现。

从估值角度来看,平托多目前的估值不高。下跌是由于市场预期高,今年涨幅过大,这也给对平托多多未来增长潜力持乐观态度的投资者一个触底反弹的机会。(孙家宝)