手机网站

手机网站

手机网站

手机网站

新产品越来越多,行业竞争越来越激烈,基金行业也掀起了一波降价浪潮。例如,国内指数基金巨头亿丰达公司一直在采取降低收费的路线。今年4月,摩根士丹利资本国际中国a股交易所交易基金和关联基金、亿丰达中国证券500交易所交易基金和关联基金的管理费均从0.50%下调至0.15%,托管费从0.10%下调至0.05%,四只基金的管理费和托管费总额为0.20%/年,为行业最低标准。8月,亿丰达率先试水,降低销售服务费。新成立的宜丰达沪深300非银ETF连接基金c和宜丰达沪深300医疗ETF连接基金c的销售服务费直接降至0.1%,创行业新低。据业内人士透露,欧洲自由贸易联盟黄金交易所交易基金(EFTA Gold ETF)也即将加入费用削减大军,为类似基金创下新低。

就在越来越多的基金公司降息之际,东方红资产管理公司旗下的一只基金逆势而上,将本季度的管理利率调整至2.5%,创下行业新高。

问题来了!这也是管理费。为什么有些人在下降,而另一些人在上升?在浮动利率基金失火之前,业绩真的好吗?我们应该如何正确看待基金管理费?今天,老斯克将简要地谈谈这个话题。东方红为什么要提高管理费?

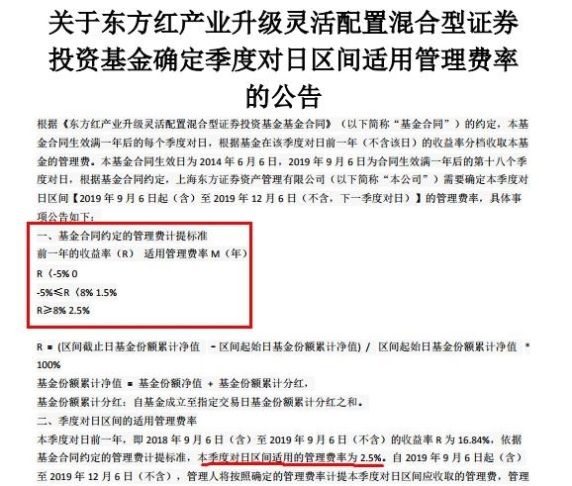

9年6月6日,东方红产业升级灵活配置混合基金发布通知,称该基金的收费方式是按照收益率分步骤收取基金管理费2018年9月6日至2019年9月6日期间的收益率为16.84%,根据基金合同约定的管理费计提标准,本季度适用于日间隔的管理费率提高至2.5%。

上图中红色方框标记的地方表明东方红产业升级是“只赚钱不收管理费”的产品。如果基金在前一年损失超过其收入的5%,管理费将为0;如果收益在5%到8%之间,管理费为1.5%。如果回报率高于8%,管理费将为2.5%截至2019年9月6日,该基金去年盈利16.84%,因此收取了2.5%的管理费。

在这种情况下,它也更公平,赚得更多,不赚不收业内称这种模式为分层固定利率基金。

浮动利率基金真的好吗?

类似东方红产业升级收取的固定费率。还有一种基金管理费收费模式叫做浮动利率,这种模式在前几年也很流行。

我们知道国内公共基金一般以基金的净资产值为基准,按一定比例提取管理费。这种机制使基金公司无论基金的业绩水平如何,都可以在庞大的基金规模基础上获得高额管理费,从而实现防洪抗旱。

近年来,“基本公众损失巨大,基金利润稳定”的局面使传统的公共基金固定管理费模式受到了批评,浮动利率改革也在公共基金界展开。

的最新案例是去年发行的相对受欢迎的南瑞和基金。去年9月,南瑞和定期发行混合创业基金,为期三年,管理费有条件收取:如果每三年期末费用后回报率为正,则只收取1.5%的管理费/年如果每三年结算期费用后的回报率小于或等于零,则不收取管理费。它在浮动利率的基础上进行了创新。一般来说,只有当你赚钱时,你才能收取管理费,当你赚得更多时,你就不能收取更多。

浮动利率制度旨在打破基金公司的“旱涝保收”管理费,鼓励基金经理更好地经营。然而,现实是相当贫瘠的。

根据以往的数据,浮动利率基金的整体表现并不特别高,其表现与固定利率基金并无明显差异。目前,没有数据证明30多只浮动利率基金能够为投资者创造更好的回报。

根据2014年至2018年的平均年收入,浮动利率的中长期纯债务基金分别为11.34%、7.06%、1.37%、2.10%和6.85%,仅优于2017年和2018年的中长期纯债务基金。在灵活分配混合基金中,浮动利率基金在2015年和2017年的表现仅优于灵活分配混合基金的平均收入

费用减免会继续吗?

老斯克认为,起点是好的,无论是固定汇率还是浮动汇率,但它们都有自己的局限性。如果一只基金每年亏损20%或以上,不收取1-1.5%的管理费,真的能减轻基层市民的痛苦吗?如果牛市即将到来,基金的业绩跟随市场的上涨,我们为什么要向基金公司支付更多的管理费?此外,在绩效薪酬模式的分级机制下,基金经理是否会增加他们的冒险行为?因为他可以挣更多的管理费

最后,老公司简要总结说,

1和各种花哨的利率模型不是我们买卖基金的原因,基金经理和基金公司的投资和研究能力是它们背后的核心因素。

2年,在整个行业中,下调费率已成为主旋律,附加管理费模式不可取;

3年,国内资金比率普遍较高,作为普通公民,自然希望资金比率越低越好。在相同条件下,优选较低速率的产品。

4年,我希望更多像易方达和田弘这样的基金公司将出现在这个行业,并开展低利率基金到底。