手机网站

手机网站

手机网站

手机网站

份公开数据显示,TCL华兴的收入从2012年的72.4亿元增加到2018年的276.6亿元,复合增长率约为25%。息税折旧摊销前利润(EBITDA)连续27个季度处于全球领先地位,是自2012年投产以来唯一一家每年都盈利的企业。

这不禁让人进一步探究TCL华星的业务和财务数据,看看这支似乎没有摆脱“家电库存”标签的纯电子龙头股票,是如何在效率和效率方面建立起全球领先的竞争优势,而其规模却明显小于竞争对手。

01

最终效率成本

中国大陆独特的双子座布局

与BOE全国分散的生产线建设布局相比,TCL华星采取了集中的生产线建设策略。目前,TCL华星的四条大型生产线均位于深圳光明区,两条中小型生产线集中在武汉。

根据TCL华星投资者路演材料,在同一地区建设生产线战略带来的第一个显著成本优势是,一方面,基础设施、散装加油站、变电站、办公楼和员工宿舍等配套设施不需要重复建设。双子座布局与分散建设相比,可减少总投资约8.9亿英镑。另一方面,

反映在上下游产业的协调建设、同一地点多线管理效率的提高以及库存储备的相应减少。据估计,每年总运营成本和运输成本将节省近6亿元人民币。

此外,产业链上游的材料制造商可以实现集中匹配,特别是偏振器、玻璃基座和相应的驱动集成电路可以大大降低成本。据估计,偏振器成本每年可节省近1亿英镑,玻璃每年可节省1.2亿英镑。

高效但适度的资本支出

除了在毛利率和成本控制方面处于行业领先之外,我们还注意到,对于像TCL华兴这样资本支出高的公司来说,除了削减支出之外,增加收入更为重要——即如何使用同样的资本支出来获得更高的收入和运输面积图表1

:TCL华星生产线统计

根据TCL集团的公告数据,截至2018年,TCL华星共有6条计划生产线,其中3条t1-t3生产线已于2018年投产。有了这3条生产线,TCL华星2018年总收入为275亿元人民币,全年面板产量为1900万平方米,高于行业产出效率。

9 TCL华兴也在生产线投资的步伐上表现出克制。从2009年到2015年,只有两条8.5代生产线投入运行,AMOLED生产线是在产品技术路线明确后才启动的。

这限制了华兴在过去几年的规模增长,但投资界一般将其理解为民营企业的投资经济学,即基于生产线整个生命周期的回报率。然而,TCL华兴的净资产收益率一直保持着行业历史最高水平,这与线基投资策略密切相关。图表2共

:主要面板企业的股本回报率

。与此同时,TCL华兴采取了7年无残值的审慎折旧政策。今年的折旧率已经达到22%,远远高于行业内竞争对手的折旧率,后者一般低于15%如果以10%的残值率折回,TCL华兴的净利率应该更高。

。随着早期生产线折旧期的逐渐到期,相应的折旧金额也随之减少,这将进一步增加TCL华星净利润的提升空间。

图表3:折旧率

优秀管理水平实现极端成本效率

联合股东和合作伙伴,发挥产业链

TCL华兴的生态优势华兴的另一个独特之处在于,其生产能力的很大一部分被股东和生态合作伙伴消化自

成立以来,TCL电子一直是华星的大客户之一。从工商注册数据可以看出,三星电子是TCL华星第11代生产线主体华星半导体显示公司的重要股东。它也是华兴大企业的第二大客户,也是全年中小企业的第一大客户。小米集团于2019年初收购了TCL集团的战略股份。也是TCL华星在电视面板和手机面板方面的重要客户之一。

通过产业链上游和下游之间的生态合作获得相同的收入。华兴的销售费用率全年保持在1%左右,而该行业的主要制造商波动在3%左右图表4

:周期成本率

工业金融支持公司的融资成本低于同行

依靠公司工业金融业务的资金管理和资源支持,TCL华星的财务成本率在过去三年也低于同行。

根据TCL集团最新发布的公司债券发行公告,TCL集团五年期债券发行利率仅为4.30%,低于同行普遍的4.8%。产业链金融的资产优化管理和资源配置能力也使得TCL华星的财务费用率全年低于行业约3个百分点

卓越的成本控制能力使TCL华星在研发上投入更多资源,这使得华星光电不断加大研发投入,领先同行。

这形成了一个积极的循环:提高管理效率,最大限度地降低成本,投入更多的资源进行研发,进一步促进产品技术能力的提高,加速向技术领先战略的升级图表5

:研发投资比例为

,这种由极高的效率和成本优势形成的良性循环正是TCL 8月30日在深圳召开新产品发布会吸引众多眼球的原因:TCL在产品技术研发方面的储备并没有让市场失望。

从电视单一产品类别的领先者升级到多样化的合理类别结构

不同于同行。TCL华星此前受到生产线规模的限制。为了进一步提高切割效率,主要装运电视面板自去年

t3投产以来,TCL华星在手机主导的小型面板领域迅速建立了竞争优势。根据半年度报告数据,今年上半年小型面板的收入比去年同期增长了四倍多,占华兴总收入的40%。

随着2019年底第11代t6线的爬升完成,高质量的大容量组合有利于其在商业展示、高端电力竞争、汽车等细分市场的市场份额快速增长。TCL华星正在从以电视面板和手机面板为主的产品结构向更高的人民币、更快的增长和更高的毛利率的商用显示器、电子竞技笔记本电脑和汽车等领域扩张。

此外,TCL集团创始人李东升在半年度报告大会上提出,TCL华星在上半年全面实施了极端成本效益改革。这项工作的成果将在未来12个月内逐步生效,进一步提高TCL华星的极端效率和成本优势。这将有多有效还有待观察。

02

积极开发和创新

在半导体显示行业的过去20年中,行业的每一次衰退都伴随着产品技术迭代和商业模式创新的加速为了打破面板行业同质化的竞争格局,引领行业过冬,除了引领同行的管理水平和资本实力外,另一个关键在于产品和技术的持续创新能力。

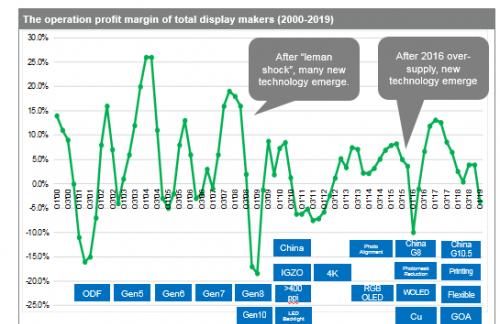

图表6:2000-2019展示行业周期和新产品技术演进

图表7:半导体显示行业未来5年的产品技术和技术路线

| TCL华星于1998年30日在深圳召开第一届新产品大会除了全球首款MLED卫星屏幕之外,这一场景也引起了广泛关注,包括TCL华星针对大尺寸和小尺寸显示器的全面产品技术路线图,以及下一代新显示技术的最新发展,这显示了该行业对显示行业技术演进的整体思维处于领先地位。TCL华星在本次会议上正式发布的全球首款MLED卫星黑曜石屏幕,具有亮度、对比度、色域等综合显示效果。在大规模显示领域中,完全达到并部分超过目前最高端的白色有机发光二极管显示效果。

,我们担心这款MLED星屏采用了TCL华星首创的玻璃基板集成式发光二极管背光方案。与现有的印刷电路板集成解决方案相比,该创新解决方案不仅进一步降低了成本,而且具有更好的显示效果和扩展性。

图表8:MLED对重叠屏幕和WOLED图表

在中短期内,MLED在现有的传统高清大屏幕电视和WOLED电视之间开辟了一片广阔的蓝色海洋,它仍然高高在上。它为显示设备提供了一个极好的替代方案,用于升级显示行业下游电视制造商的中高端产品

从长期技术平台的角度来看,TCL华星首款玻璃基板集成发光二极管解决方案是下一代显示技术中不可逾越的一环,从微型发光二极管直接显示到微型发光二极管显示。随着发光二极管显示器的发展,这一平台级技术将在未来五到十年内继续深化和完善。

在今年的中小型面板行业中,柔性有机发光二极管是业界的热门话题。虽然TCL华星t4厂一期的产能要到年底才会全部生产出来,但TCL华星在此次会议上出人意料地展示了许多最先进的有机发光二极管柔性显示器技术,包括折叠、窄边框、窄下巴和屏幕下摄像头等一系列完整的解决方案和产品。

据了解,早在t4工厂投产之前,TCL华星就已经在柔性有机发光二极管的测试线上默默工作了多年,才能够自信地面对今天的市场机遇。

有机发光二极管显示技术已经初步确立了其在中小型显示器领域的中高端定位,但在大尺寸领域它还需要经过许多技术演变才能到达普通百姓的家中。

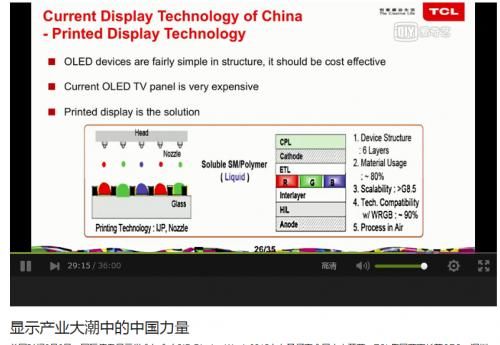

目前,主流制造商包括TCL华星、三星、LG等。正在努力开发下一代显示技术,主要从两个方面解决:一方面,通过喷墨打印改善现有有机发光二极管的器件结构;另一方面,发光材料被来自昂贵和复杂的有机发光材料的无机发光材料代替

在新显示技术领域,以TCL华星为首的广东聚华是柔性印刷显示技术的研发平台。它拥有行业唯一的国家印刷和柔性显示创新中心的资格。它还汇集了包括神天马和许多大学在内的其他行业领袖的科研团队,共同为下一代显示技术创造一个共同的平台

在新型发光材料领域,TCL华星的子公司广州华锐在QLED材料研究方面已经达到世界领先水平。目前,它拥有世界第二大公共专利,仅次于三星。

图表9:量子点专利排名

在8月下旬于韩国举行的SID系列技术大会IMID2019上,三星显示器在主旨报告中宣布了与TCL华星一致的打印和显示技术策略,并介绍了广东聚华在打印和显示方面的进展。在质量保证阶段,三星表示,中国公司在印刷和显示方面可能领先于三星。

这不禁让人回想起2015年TCL创始人李东升首次在SID上发布打印和显示技术策略的场景。如今,包括三星、LGD、犹大和BOE在内的主流面板公司纷纷加入进来。这无疑是中国企业首次在显示技术领域领先于主流技术。本文开始时,我们提到工业国转移的趋势是从产能转移和产业链转移向下一代技术领先阶段发展。图表10

:TCL华兴发布2015年印刷展示策略SID

面板行业的严冬已经到来,许多面板制造商几乎不可避免地要过艰苦的生活。在这样一个寒冷的冬天,或许TCL华星的战略值得学习:极高的效率成本将能源储存在行业的底部,积极的研发创新为下一轮繁荣做好了准备。我也是TCL集团董事长李东升。他之所以一再表达对TCL华星和全球面板行业发展前景的信心,是因为

”中国已经在显示器行业确立了规模和效率优势,并加快了产业链的完善。新技术和专利能力的发展正在迅速赶上世界领先水平。半导体显示产业是电子信息产业中最重要的基础核心器件之一。中国最有机会在这个行业领先世界,对半导体显示行业的发展前景充满信心。“

,但有趣的是,这家面板巨头今年经常与日本LTPS巨头JDI和夏普广州增城10.5线玩家联系在一起,在二级市场的估值远低于半导体显示行业的其他中国同行。

浏览了该公司的公告,并表示彩电和其他代表TCL标签的终端业务已于今年4月从上市公司剥离。作为一个已经完成向半导体显示和材料业务转型的科技产业集团,市盈率只有10倍,电动汽车/息税折旧摊销前利润(EV/EBITDA)低至6倍,长期以来一直保持着比同行高出约3倍的股息率。

,但TCL华星增长引擎的轰鸣声清晰可闻,面板上的寒冬路线图正在慢慢展开。