手机网站

手机网站

手机网站

手机网站

通信产业研究框架 通信行业微笑曲线

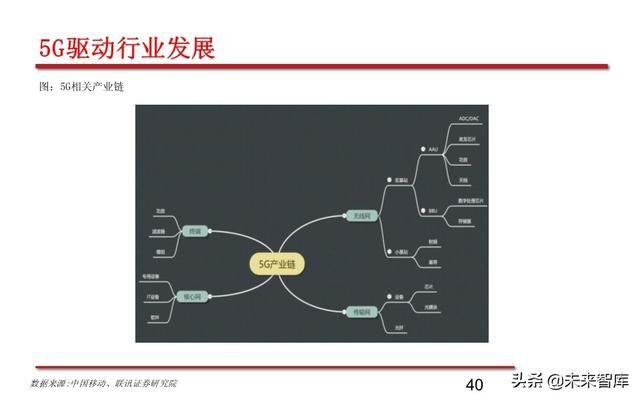

通信产业作为一个整体位于信息产业的中下游,其中下游拥有较大的客户和议价能力,因此位于中游的中间产品毛利率相对较低。对于较大的通信主要设备供应商,一方面,其客户主要是电信运营商,客户相对集中;另一方面,他们自己的大规模比上游有更大的议价能力,主要设备供应商属于知识密集型行业,因此他们的毛利率相对较高通信行业的上游主要是芯片制造商,具有高集中度、高技术壁垒和相对较高的毛利率。目前,主要制造商有英特尔、高通、伯通、三星、TSMC等下游通信还包括互联网企业、终端设备制造商等。,它们受市场成熟和繁荣的影响很大,应该相对独立地进行研究。

确定短期、中期和长期趋势

长期趋势:云计算持续扩张,国内替代,通信设备的能力从国外转移到国内。 中期趋势:代际升级(国内市场向全球市场5G、6G周期性发展) 短期趋势:印刷电路板、光通信供需紧张 行业方向:从管道运营转向数字运营和服务运营5G正式进入周期的初始阶段:

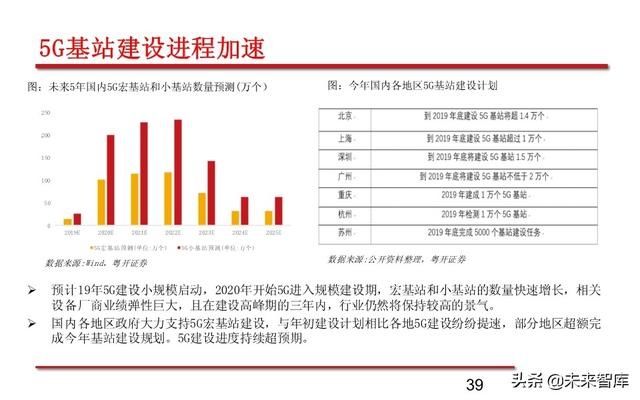

1、电信、联通共建共享,5G基站建设加快 2.预计2019年将建造150,000个基站 3.未来七年将建设600万个5G基站,总成本为1.2-1.5万亿元。 4.据估计,2025年5G用户的普及率将达到48% 5.5G将在2020年创造540,000个工作岗位,2025年超过350万个,2030年达到800万个。6年研发正式启动:

1.随着5G的商业化,6G有望在2030年上市。 2.中国科技部于11月7日宣布6G研发正式启动。 3.6G愿景包括与人工智能技术的深度集成、峰值速率达到Tete、新的多址和编码技术、空间、天空、海洋和海洋的多维集成通信以及从宏观到微观的多尺度通信。 5G产业链的研究框架

32

42

43