手机网站

手机网站

手机网站

手机网站

在a股市场上,医药是牛群出生的聚集地,包括著名的创新医药领袖恒瑞医药、血液制品领袖华兰生物等。

今天,让我们来谈谈沃森生物(300142。SZ),一个不太杰出但在细分领域仍创造了6年5次良好记录的疫苗领导者。为了缩短时间,自2019年初以来,股价上涨了52%,超过了市场和大多数个股。

值得注意的是,2019年12月17日,亚洲最大的私募股权公司希尔豪斯资本(Hillhouse Capital)入股沃森生物的子公司泽润生物希尔豪斯资本(Hillhouse Capital)和其他五家股票基金公司共投资2亿元人民币,这是一项非常早期的股权投资。

高启为什么要冒险?

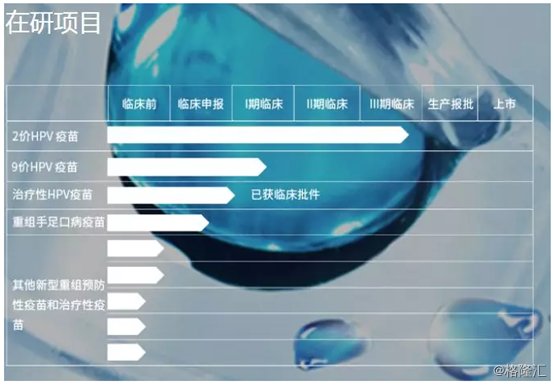

泽润生物是中国人乳头瘤病毒(预防人乳头瘤病毒)领域的领先公司。其主要产品线是二价和二价人乳头瘤病毒疫苗。其主要创始人李实博士在美国领先的人乳头状瘤病毒疫苗公司默克工作了13年,目前是二价和二价人乳头状瘤病毒疫苗产品的发明者。泽润生物很有希望在这一领域取得一些突破。

纵观过去的历史,无论是在一级市场还是二级市场,高启对资本的眼光都非常独特,对商业模式的理解也非常深刻,出手之后往往会获得丰厚的回报。那么,这一战略举措会有好结果吗?这为验证留出了时间。

但是沃森生物自己的标准是否高质量值得我们观察和跟踪。

1、沃森生物知道几何学吗?

华生生物成立于2001年,总部设在云南昆明,工业基地设在云溪公司的主要产品是人类疫苗,包括细菌疫苗和病毒疫苗,如b型结合疫苗、冻干ac结合物、冻干acyw135多糖和冻干ac多糖

华生生物于2010年在深圳证券交易所正式上市上市年度,收入由3.59亿元增加至2018年的8.79亿元,年均复合增长率为11.84%,母公司净利润由1.54亿元增加至2018年的10.46亿元,年均复合增长率为27%

两个核心运营数据看起来不错,但波动很大例如,2017年亏损5.37亿元,而2018年盈利超过10.46亿元,尽管出现了9.25亿元的非经常性损益。

2-019年前三个季度,华生生物的毛利率为79.67%,与2018年的80.39%几乎持平。然而,从2014年到2015年,毛利率下降了一个悬崖,都低于44%,几乎减半,但在2016年后,毛利率逐渐恢复到以前的高水平

计算,2019年前三季度仅为20.11%,2018年高达120.89%,2017年高达-83.54%一年是好的,一年是坏的,这让人眼花缭乱。

企业经营综合评价指标——净资产收益率2014-2018年和2019年前三个季度,这一数字分别为5.11%、33.62%、2.85%、18.13%、26.99%和2.54%。核心指数也是好的也是坏的,总体上相对较弱,极不稳定。

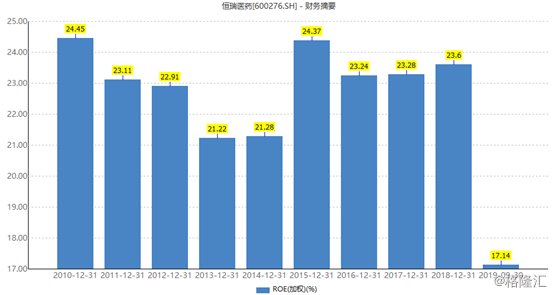

与恒瑞医药(Hengrui Medicine)的粗略比较显示,过去9年,净资产收益率一直处于20%以上的高水平,这足以表明其增长非常好。

截至第三季度末,华生生物应收账款和应收票据5.12亿元,预收账款1700万元,相当于下游客户占用5.29亿元。应付账款和应付票据合计2.58亿元,预付账款2200万元,合计2.8亿元。上下浮动资本金网占据2.49亿元,产业链话语相对薄弱但是大多数制药公司都有这个特点

此外,华生生物的现金流状况很差前三个季度,经营活动的净现金流量为5500万元,但净流出连续6年保持不变。

最后,让我们看看股息。在上市的10年里,股息总共支付了5次。其中,2018年股息份额为4.41%,2014年为8.16%沃森生物的红利是不可持续的,也没有长期计划。它无法与恒瑞医疗30%的长期股息相提并论。

简而言之,沃森生物公司由于经营不稳定,核心经营指标起伏不定,波动剧烈,不是一个好的医药领导者。

2,13肺炎疫苗的想象力

1年11月11日,华生生物宣布公司收到其子公司玉溪华生生物科技有限公司的通知,国家药品监督管理局批准发行的13价肺炎球菌多糖结合疫苗药品注册批准文件已于1月10日正式收到。

华生生物自主研发的199 PCV13是世界第二大疫苗,也是中国首个13价肺炎球菌结合疫苗此次获得的“药品注册批准文件”意味着国内首个PCV13即将“亮相”,这是中国肺炎疫苗发展的一个重要里程碑。这是沃森生物未来业绩的主要增长点

这里推广一个基本概念——肺炎球菌球菌感染可导致一些严重疾病,包括脑膜炎、菌血症、肺炎、鼻窦炎、中耳炎等。这每年在全球造成160万人死亡。根据世卫组织的统计,世界上每年约有70万至100万名5岁以下儿童死于各种肺炎球菌疾病。肺炎球菌不仅是儿童肺炎的重要罪魁祸首,也是肺炎死亡的重要原因。2岁以下儿童的死亡率特别高,肺炎是中国5岁以下儿童的第二大死因。

该疫苗已研制8年多,其成功具有重要意义。未来,13价肺炎疫苗将带来巨大的市场价值,因为这类产品的全球缺口至少超过1亿单位。

2-018年,辉瑞公司的13价肺炎疫苗在全球销售58亿美元,被称为“疫苗之王”辉瑞公司的13价肺炎疫苗于2016年获准进入中国沃森产品这次已经获得批准。即使按出生人口的单一年龄组计算,疫苗接种普及率为20%,国内潜在市场也已超过100亿元。

,中国的疫苗接种程序更加灵活。辉瑞在中国批准的疫苗接种程序是一次注射2/4/6个月,一次注射12-15个月。6个月以上的儿童不能接种疫苗,而沃森产品覆盖了6周至5岁的全部人群。

此外,沃森多年来一直深入国内疫苗行业,在销售能力和区域覆盖方面具有明显优势,有利于更快抢占市场份额。同时辉瑞全球订单供应紧张,对中国的供应有限,而华生拥有充足的生产能力和明显优势。

此外,华生生物还拥有上述人类乳头瘤病毒疫苗,目前尚未上市。如果有所突破,那将是另一个业绩增长引擎,但这一时期的不确定性太大。

简而言之,13价肺炎疫苗的上市将导致华生生物投资逻辑的巨大变化

三,末端

当我们看沃森生物过去的估值趋势图时,投资者仍然迷惑不解。2017年,动态利用率PE超过280倍,而2018年最低为-80倍。目前,市盈率为41.54倍用这个指标来评价沃森生物可能是无效的。

综上所述,华生生物不是一个优秀的疫苗医学领导者,它的运作不够稳定,它的长期成长不应该太好。然而,爆炸性疫苗的成功开发和上市将导致利润的增加和股价的集中上涨。

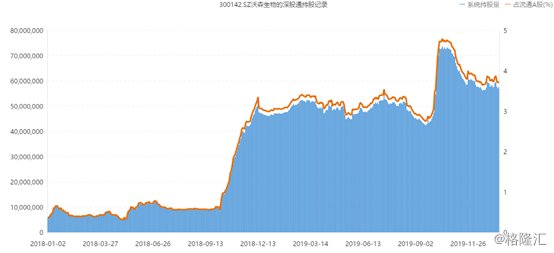

值得注意的是,从2018年10月开始,外资头寸逐渐增加。到目前为止,其持股比例为3.73%,但其市值与白马制药相差甚远沃森生物可以继续追踪,暂时不能随意进入。