手机网站

手机网站

手机网站

手机网站

近年来,在非疫情蔓延的背景下,中小养殖散户逐渐退出,大型养殖场的比例逐渐增加在这种情况下,领先的饲料企业一方面依靠自身的产品实力和服务营销优势不断增加市场份额;另一方面,通过并购,延伸企业的产业链,以获得更强的竞争优势未来,行业竞争将呈现强劲持续发展的趋势。

\r1年,龙头企业市场集中度仍有提高空间

\r根据全国饲料工业协会的统计,从龙头企业的产量比例来看,前三名企业包括新希望集团、海达集团和双子集团。2018年,饲料产量分别为1714.8万吨、1065.4万吨和1000万吨,分别占中国饲料总产量的7.5%、4.7%和4.4%,CR3产量约占16.6%与德国和日本CR3的浓度比超过30%相比,中国领先的浓度比还有很大的改进空间。

\r中国主要饲料公司产量变化

\r

资料来源:

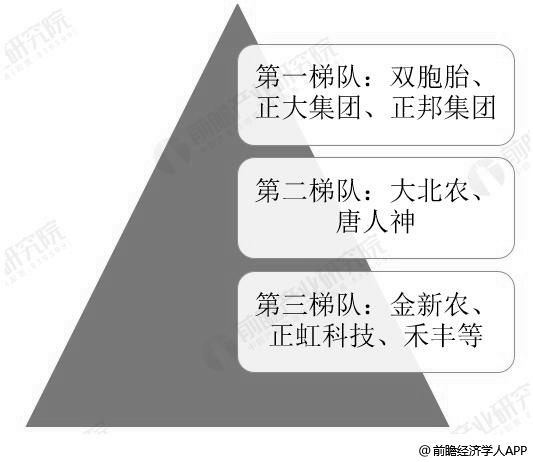

\r根据企业在猪饲料产品市场的竞争格局,根据销售额和营业收入可分为三个梯队:第一梯队的代表企业是双集团、郑达集团和正邦集团,销售额超过600万吨,营业收入超过300亿元;第二梯队主要是唐人神、鹤峰和大北农业,销售额超过200万吨,营业收入超过100亿元。第三梯队的代表企业主要有郑弘科技、金农心等。

\r中国猪饲料市场企业竞争格局分析

\r

资料来源:

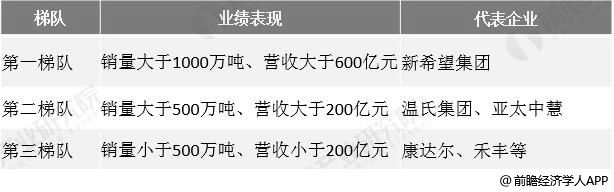

\r从家禽饲料产品市场的竞争格局来看,大致可分为三个梯队:第一梯队以新希望六合为代表,饲料销售额超过1000万吨,营业收入超过600亿元;第二层由温氏集团和亚太中汇集团代表。门槛是饲料销售量超过500万吨,营业收入超过200亿元。其余企业可分为第三梯队,代表鹤峰和坎达尔等企业

\r中国家禽饲料产品市场竞争格局分析

\r

资料来源:

\r2年,规模加快,饲料企业实力强劲不变

\r随着养殖周期的不断更替,我国畜禽养殖业的规模不断提高。特别是在环保的祝福下,规模扩大的进程正在加快。从下图中可以看出,在过去的十年中,每年生产500多头猪的中国养猪户数量总体呈上升趋势。

\r和规模的快速增长意味着上游饲料企业的销售重点将从过去转向产品质量和养殖服务,这将极大地有利于具有核心产品和综合服务能力的龙头企业,行业将呈现出强劲有力的发展趋势。

\r2年007年至2016年中国养猪500头以上的农民人数统计

\r

数据源:

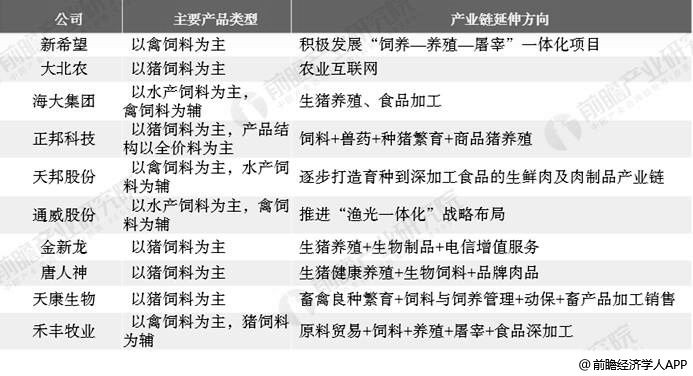

\r受水产养殖市场和产业规模的影响,饲料企业加快了产业结构和产业链布局的调整一些主要从事商业饲料的企业增加了向下游水产养殖业的发展。他们的一些生产能力已经转变为自用饲料。七个年产一百万吨的企业集团的商品饲料产量下降了20%以上面对高养殖风险和行业竞争加剧的挑战,一些企业逐步调整经营战略,实施产业转型,发展新的业务部门。为了优化产能分配,实现产品结构多元化,扩大市场份额,加快并购步伐,一些企业不断做大做强。

\r中国主要饲料企业产业链延伸方向分析

\r

资料来源:

\r以上的数据来源和分析,请参考未来行业研究所发布的《中国饲料行业市场需求预测和投资战略规划分析报告》。同时,未来的产业研究所还提供产业大数据、产业规划、产业申报、工业园规划、产业投资促进和资本引进等解决方案。