手机网站

手机网站

手机网站

手机网站

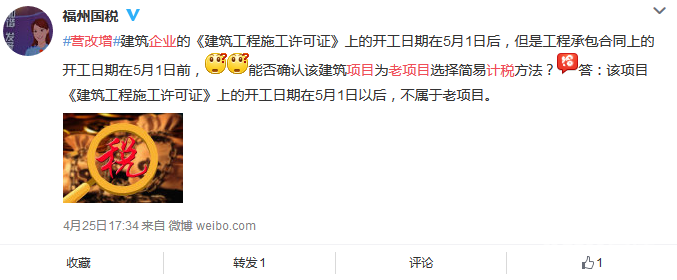

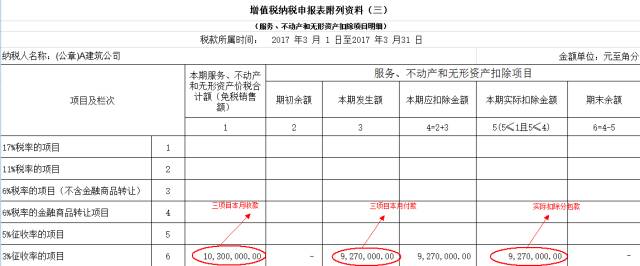

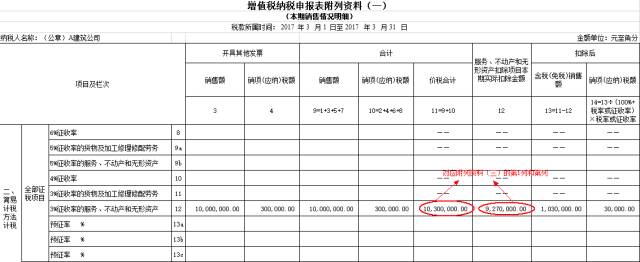

采用简易计税方法核算的建筑项目,取得分包方

640x420 - 54KB - JPEG

采用简易计税方法核算的建筑项目,取得分包方

640x817 - 84KB - JPEG

采用简易计税方法核算的建筑项目,取得分包方

640x219 - 30KB - JPEG

采用简易计税方法核算的建筑项目,取得分包方

640x600 - 61KB - JPEG

采用简易计税方法核算的建筑项目,取得分包方

300x196 - 16KB - JPEG

采用简易计税方法核算的建筑项目,取得分包方

640x219 - 44KB - JPEG

股票、购买理财产品及通知存款等增值税计税及

640x1213 - 97KB - JPEG

营改增后,房地产项目简易计税能否开具增值税

590x784 - 26KB - PNG

营改增后房地产企业老项目计税有哪些规定_全

677x280 - 57KB - PNG

营改增后建筑业企业的会计处理:简易计税项目

640x236 - 24KB - JPEG

营改增后建筑业企业的会计处理:简易计税项目

640x236 - 35KB - JPEG

营改增后建筑业企业的会计处理:简易计税项目

640x236 - 32KB - JPEG

营改增后建筑业企业的会计处理:简易计税项目

640x266 - 26KB - JPEG

营改增后建筑业企业的会计处理:简易计税项目

640x262 - 27KB - JPEG

房地产开发企业营改增之二(进项税抵扣)

575x346 - 51KB - JPEG