手机网站

手机网站

手机网站

手机网站

投资性房地产成本模式转公允模式,题目在下方

584x218 - 24KB - JPEG

2018中级会计职称考试《中级会计实务》第四

599x381 - 75KB - PNG

2014会计职称《中级会计实务》考情分析及重

553x636 - 96KB - JPEG

投资性房地产后续计量成本模式变更为公允价值

640x295 - 25KB - JPEG

采用成本模式计量的投资性房地产,满足一定条

300x225 - 11KB - JPEG

投资性房地产采用成本计量模式和公允价值计量

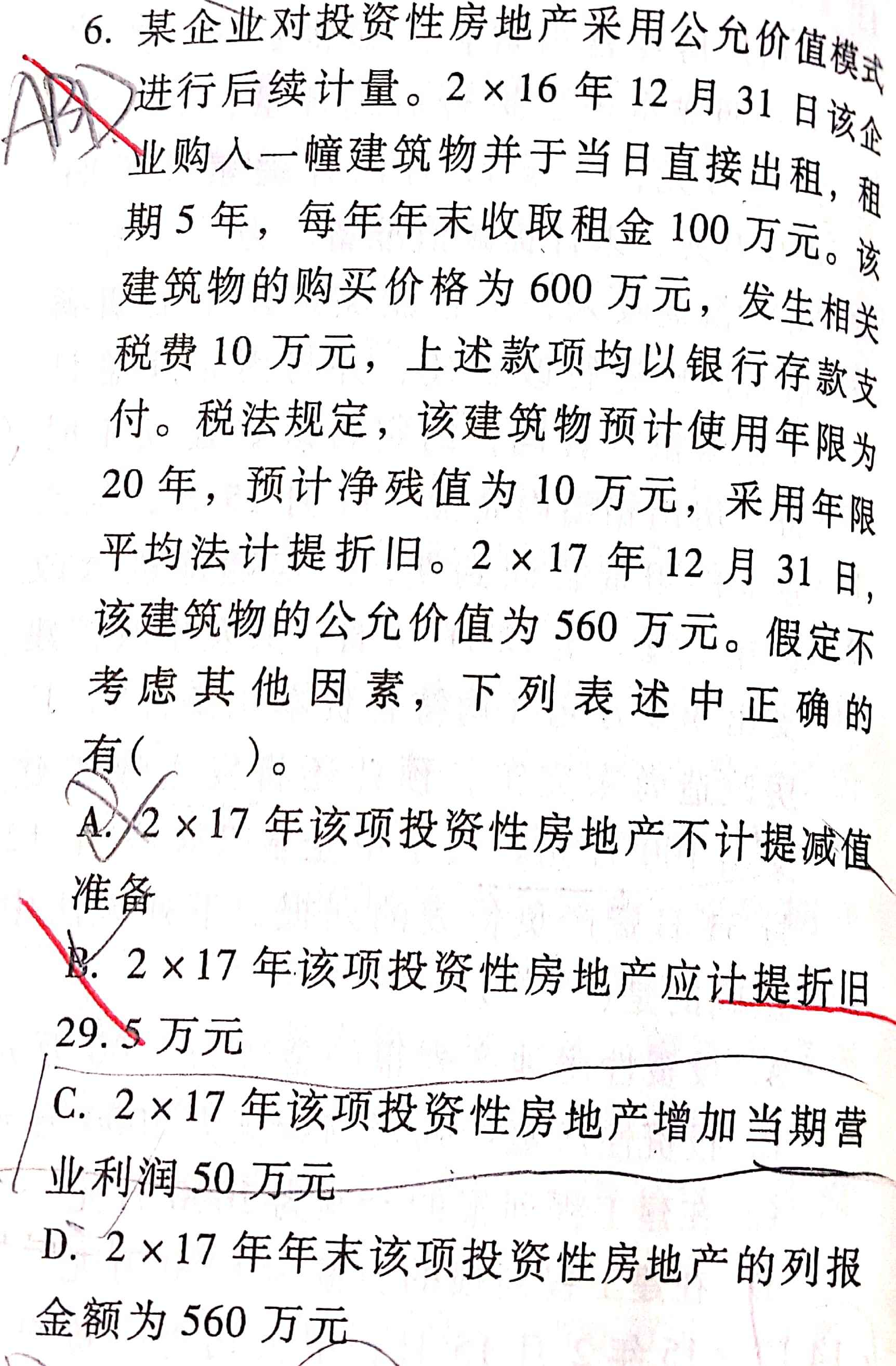

1430x1971 - 1706KB - PNG

投资性房地产由成本模式转为公允价值模式会计

460x349 - 38KB - JPEG

公允计量条件下,存货或者自用房地产转作投资

478x309 - 25KB - JPEG

差错更正问题:投资性房地产采用公允价值模式

390x520 - 39KB - JPEG

为什么投资性房地产不能由公允价值模式转变成

587x307 - 17KB - PNG

甲公司采用成本模式对投资性房地产进行后续计

226x510 - 16KB - JPEG

投资性房地产后续计量成本模式变更为公允价值

637x361 - 39KB - JPEG

公允模式下投资性房地产会计分录

1724x2628 - 311KB - JPEG

投资性房地产从成本模式变为公允价值模式为什

883x370 - 51KB - JPEG

投资性房地产公允价值计量账务处理例题讲解.

993x1404 - 105KB - PNG