投资性房地产相关图片

5家上市券商加码投资性房地产 中信证券增加8.17亿元

5家上市券商加码投资性房地产 中信证券增加8.17亿元

471x314 - 8KB - JPEG

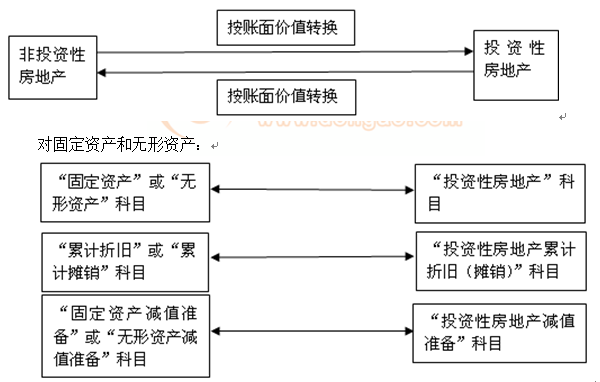

投资性房地产的转换_东奥会计在线

投资性房地产的转换_东奥会计在线

600x382 - 65KB - PNG

商铺投资特点知多少 价值商铺投谁家_新浪地产网

商铺投资特点知多少 价值商铺投谁家_新浪地产网

549x352 - 284KB - JPEG

投资性房地产 会计分录

投资性房地产 会计分录

642x403 - 46KB - JPEG

投资性房地产 会计分录

投资性房地产 会计分录

708x928 - 113KB - JPEG

投资性房地产会计处理分录

投资性房地产会计处理分录

603x451 - 69KB - JPEG

资产评估师考试《财务会计》第5章知识点整理:投资性房地产转换形式_注册资产评估师考试_Gzu521.com贵州学习网

资产评估师考试《财务会计》第5章知识点整理:投资性房地产转换形式_注册资产评估师考试_Gzu521.com贵州学习网

496x230 - 15KB - PNG

第六章 投资性房地产

第六章 投资性房地产

1080x810 - 79KB - JPEG

投资性房地产计量模式变更的账务调整_中华会计网校

投资性房地产计量模式变更的账务调整_中华会计网校

500x375 - 187KB - JPEG

什么叫投资性房地产

什么叫投资性房地产

500x305 - 29KB - JPEG

投资性房地产

投资性房地产

800x320 - 212KB - JPEG

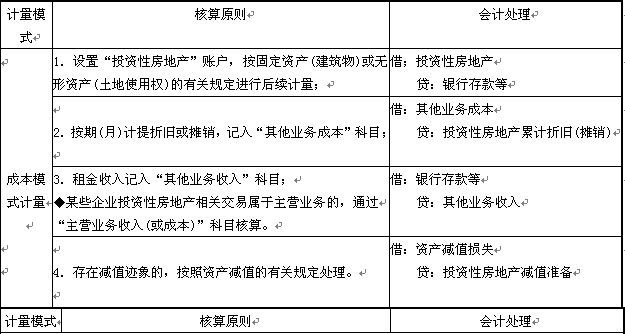

采用成本模式计量的投资性房地产

采用成本模式计量的投资性房地产

625x334 - 60KB - JPEG

投资性房地产范围条件

投资性房地产范围条件

697x435 - 51KB - JPEG

投资性房地产的处置

投资性房地产的处置

480x247 - 6KB - PNG

投资性房地产的范围

投资性房地产的范围

496x282 - 24KB - PNG

投资性房地产相关问答

简介:投资性房地产,是指为赚取租金或资本增值(房地产买卖的差价),或两者兼有而持有的房地产。投资性房地产应当

简介:投资性房地产(Investment Real Estate)投资性房地产,是指为赚取租金或资本增值,或两者兼有而持有的房地产。投

哪些属于投资性房地产- 答:投资性房地产,是指为赚取租金或资本增值(房地产买卖的差价),或两者兼有而持有的房地产。投资性房地产应当能够单独计量和出售。

投资性房地产如何折旧?- 答:当月增加当月摊销,当月减少当月不摊销,这样原则核算 。 这样就可以区分开结转时候当月还是次月折旧或是摊销。 企业按公允价值模式计量的投资性房地产(已出租的土地使

投资性房地产与固定资产的折旧比较- 答:只有成本模式计量下,才计提折旧和减值准备 你说的对,应该区分类型 分别计入 投资性房地产累计折旧 固定资产 投资性房地产累计摊销 无形资产

投资性房地产转为存货会计分录?- 答:投资性房地产减值准备贷:投资性房地产累计折旧(累计摊销)固定资产(无形资产)减值准备b.投资性房地产转换为存货借:开发产品(账面价值)投资性房地产累计折旧投资性房地产

关于注会投资性房地产差错更正的会计处理?- 答:1.采用成本模式计量的投资性房地产的处置 ①确认收入,会计分录为:借:银行存款贷:其他业务收入②结转成本,会计分录为:借:其他业务成本投资性房地产累计折旧/投资性房地产

、投资性房地产的后续支出,不满足资本化条件的,应当在发生时- 答:满足投资性房地产确认条件的,应当计入投资性房地产成本。2、与投资性房地产有关的后续支出,不满足投资性房地产确认条件的,如企业对投资性房地产进行日常维护所发生的

投资性房地产问题,为什么其他综合收益要扣除所得税呢?- 答:自用的办公楼转换为投资性房地产,投资性房地产的账面价值为12000万元,固定资产回原账面价值为9200万元,产生贷方差答额计入其他综合收益2800万元。税法上投资性房地

自用房地产转换为投资性房地产公允价值模式怎么处理?- 答:而19年一整年的折旧150万影响的是2X19年的营业利润,所以不用考虑。2X20年6月30日自用房地产转换为投资性房地产时账面价值为3000-150-75=2775,公允价值为2800万元

投资性房地产的公允价值变动如何计算?- 答:这个投资性房地产你开始买的时候,借:投资性房地产-成本100 贷:银行存款100。公允价值变动后,借:投资性房地产-公允价值变动30 贷:公允价值变动损益30。最后卖掉,这里要注

非投资性转为投资性房地产,其他综合收益为什么要确认递延所- 答:由于转为投资性房地产,房地产改为公允价值计量,且公允价值大于转化前的账面价值,差额贷记其他综合收益,不影响利润。而投资性房地产的计税基础仍为转化前的账面价值,因

手机网站

手机网站