手机网站

手机网站

手机网站

手机网站

税政解析与策略:国家税务总局公告2018年第18号

1080x1920 - 243KB - JPEG

国税总局发声明称所谓47号公告及解读稿系伪

550x292 - 67KB - JPEG

国家税务总局关于有人伪造47号公告的声明

550x398 - 61KB - JPEG

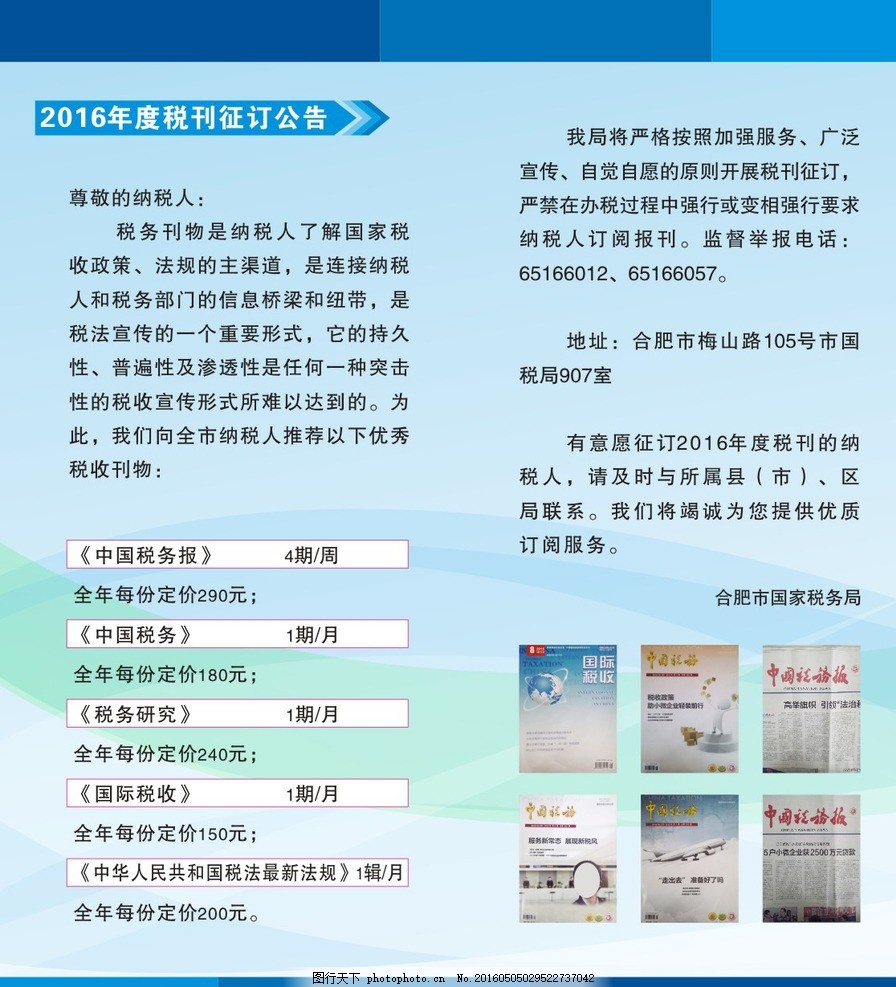

2016年度税刊征订公告,国税局 税务局 国税局彩

896x987 - 193KB - JPEG

国家税务总局公告2017年第46号:国家税务总局

400x291 - 21KB - JPEG

海关总署 财政部 国家税务总局 国家档案局公告

599x425 - 24KB - JPEG

【最新发布】2018国考面试公告及时间(含国税

622x381 - 8KB - PNG

国税总局公告明确纳税人十四项权利引热议

500x536 - 20KB - JPEG

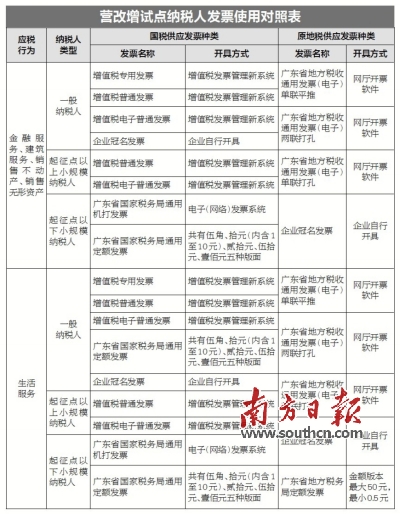

广东省国家税务局关于广东省营业税改征增值税

400x514 - 162KB - JPEG

国税局:8月28日起自卸式垃圾车免税公告取消

500x247 - 26KB - JPEG

国家税务总局公告2018年第18号 (一)根据《中华人民共和国增值税暂行条例》第十三条和《中华人民共和国

《公告》的颁布是国税总局按照深化其适用的纳税人范围限于按照《增值税暂行条例实施细则》第二十八条规定已

而18号公告中规定转登记纳税人将未抵扣进项税额计入“应交税费—待抵扣第八条规定:“自转登记日的下期起

(一)根据《中华人民共和国增值税暂行条例》第十三条和《中华人民共和国十一、本公告自2018年5月1日起施行

截止至2018年4月30日,连续12月的应税销售额为460万元,期末留抵税额6.3应按照《公告》第五条的规定调整转

比如企业2018年6月10日申请18号公告说得很清楚,未开具增值税发票需要补开的,应当按照原适用税率或者征收

国家税务总局公告 2018 年第 28 号第十八条 企业与其他企业(包括关联企业)、个人在境内共同接受应纳增值

国家税务总局公告2018年第18号 增值税暂行条例实施细则》第二十八条的有关规定,登记为一般纳税人。

为贯彻落实国税地税征管体制改革要求,优化税收营商环境,解决办税堵点本公告自 2018年10月1日起 施行。