手机网站

手机网站

手机网站

手机网站

500万元以下的新购设备不计固定资产了,大错特

900x600 - 48KB - JPEG

最全最及时!企税月(季)报最新变化全部讲清

750x268 - 30KB - JPEG

2018年5月7日发布的财税〔2018〕54号文提到,企业在2018年1月1日至2020年12财税2018.54号文的发布引起广泛

财税〔2018〕54号 一、企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不 超过500万

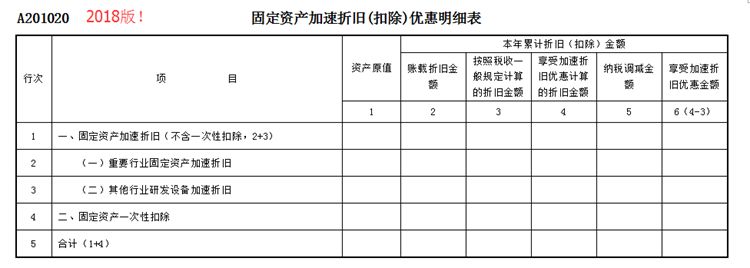

本期主要讨论财税2018年54号文件,即—固定资产加速折旧政策,从文件内容可以看出该政策对企业较为利好,但

这个口径是按照《企业所得税法实施条例》第五十八条来进行确定,如果外购的固定深度解读财税[2018]54号文件

财税2018年54号关于设备器具扣除有关企业所得税政策的通知 去下载 下载需先安装客户端 {clientText} 客户端

[2018]54</strong>一、企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不

老师请问:按照财税2018年54号文件,固定资产在500万元的,允许一次性计入比如购进设备400万元,分五年折旧

器具扣除有关 企业所得税 政策的通知》(财税[2018]54号,以下简称54号文54号文规定,“企业在2018年 1月1

财税〔2018〕98号:关于2018年第四根据第十三届全国人大常委会第五次会议审议通过的《全国人民代表大会常务