手机网站

手机网站

手机网站

手机网站

许兆飞:浅析实现和谐税收的基本要素

500x332 - 38KB - JPEG

2014中级经济师考试财政税收精讲:税制要素_

589x742 - 154KB - JPEG

2014中级经济师考试财政税收精讲:税制要素_

588x586 - 120KB - JPEG

经济师考试初级经济基础预习讲义 税制要素_职

340x440 - 34KB - JPEG

房产税闻其声不见其影 五大要素成为争论热点

550x367 - 41KB - JPEG

专家:税收法定条款修改税收要素有所缩减

540x360 - 98KB - JPEG

税收法定条款修改税收要素有所缩减(组图)

540x432 - 25KB - JPEG

房产税只闻其声不见其影 五大要素成争论热点

500x338 - 67KB - JPEG

麦当劳补税22亿元 税收制度构成的七个要素是

463x296 - 17KB - JPEG

【干货】最全一般纳税人增值税申报攻略!

241x240 - 10KB - JPEG

2014中级经济师考试财政税收精讲:税制要素_

586x774 - 174KB - JPEG

第三节:国企改革三要素--租金、税收和利润_国

400x300 - 30KB - JPEG

姚美其:浅议和谐税收的三要素

500x343 - 40KB - JPEG

怒江州国家税务局举办全州企业所得税暨增值税

553x415 - 35KB - JPEG

国内成品油消费税或将再次提高?油价已近半是

455x705 - 39KB - JPEG

税收要素是指构成税收范畴的基本因素,包括纳税人、征税对象和税率。税收要素是税收内容的具体表现。

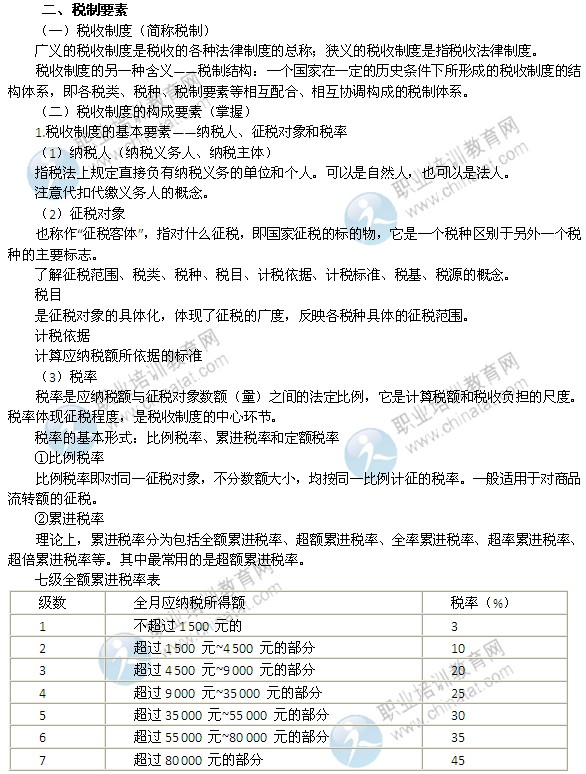

课税主体:指法律规定的直接负有纳税它是税制构成的基本要素之一。其内容十分广泛,可以是人丁、土地、财产

第四讲税收基本要素.ppt,第四讲税收的基本要素税收基本要素一、对什么征税—税基二、征多少税—税率三、对

因此,征税对象、税率和纳税人就构成税收范畴的基本要素。税制的构成要素,是指税制应当具备的必要因素和

税收信息系统基本要素是指从系统论的观点分析,税收信息系统由税收信息输入、处理、输出、调节和反馈等五个

这些基本要素连同其他非基本要素有机地组合在一起构成具体的税种,各类税种有机地组合在一起构成一个国家的

(1)纳税人。是指税法中规定的直接负有纳税义务的单位和个人。包括法人和自然人。(2)课税对象。也称征税对象

税收制度的基本要素是?税收制度的基本要素―――纳税人、征税对象和税率 (1)纳税人――税法规定直接负有