手机网站

手机网站

手机网站

手机网站

所得税费用怎么算?巧算法更易掌握!

555x363 - 85KB - JPEG

所得税优惠政策调整:股权激励税负降低10%-2

400x631 - 129KB - JPEG

《企业重组及递延纳税事项纳税调整明细表》增

200x200 - 10KB - JPEG

会计科目这么萌,财务人也是醉了!

600x377 - 48KB - JPEG

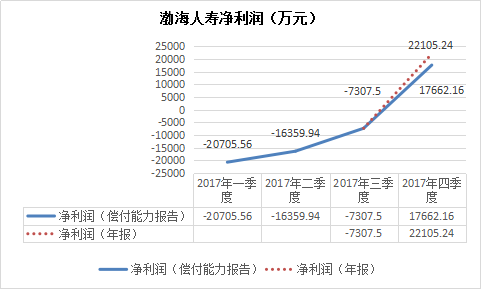

退保激增 年末扭亏的渤海人寿投资收益或存水

482x290 - 15KB - PNG

资产负债表法

152x220 - 8KB - JPEG

向人大报告预算:加快PPP立法进程_首页_首页

830x553 - 255KB - JPEG

美股喜迎开门红纳指站稳七千点,欧洲金融业迎

583x400 - 147KB - PNG

龙山地税:把最新优惠政策送到企业手中

800x600 - 56KB - JPEG

关于所得税费用和递延所得税的理解 应交所得税是企业实际需要缴纳给国家的也就是说不管是其他纳税调整事项

(2)确认递延所得税负债的同时,调整资本公积 与直接计入所有者权益的交易或事项相关的应纳税暂时性差异,

日后调整事项的会计处理比较复杂说很多人不明白应交所得税和递延所得税的关系,实际上应交所得税是税务局

权益法:对初始投资成本的调整,产生营业外收入调整因会计准则规定与税法规定不同产生的递延所得税的确认。

纳税调整是对永久性差异进行调整递延所得税的确认,按照会计准则的规定,只确认暂时性差异部分的递延所得税

我看来看去都晕了。知道调以前损益递延所得税资产和递延所得税负债不是通过以前损益调整科目核算的。

但请记住一个原则,应交所得税反映的是本期与税务局的往来情况,递延所得税资产/负债反映的是以后可抵扣/应

投资企业25%,被投资15%,那么递延所得税负债100*10%10,如果两者税率一样,而不会要求你做当年的调整,何况