手机网站

手机网站

手机网站

手机网站

长河税务:应交税费-应交增值税明细科目概述

640x993 - 21KB - JPEG

增值税的会计科目设置(非常实用)

412x276 - 9KB - JPEG

应交税费-待转销项税额的避税小技巧

360x240 - 18KB - JPEG

应交税费-应交增值税

1080x810 - 84KB - JPEG

2011云南会计从业资格《会计基础》学习笔记

523x360 - 23KB - PNG

求助:应交税费(应交增值税)科目里的数据与实际

741x321 - 83KB - JPEG

温江德坤新天地会计培训

500x333 - 33KB - JPEG

第四节应交税费--增值税及其科目设置重难点 2

722x307 - 22KB - JPEG

睹为快!营改增后,我们应交税费--应交增值税科

300x420 - 24KB - JPEG

第四节应交税费--增值税及其科目设置重难点 2

425x426 - 26KB - JPEG

一般纳税人增值税税控系统专用设备和技术维护

580x324 - 45KB - JPEG

第四节应交税费--增值税及其科目设置重难点 2

366x366 - 17KB - JPEG

第四节应交税费--增值税及其科目设置重难点 2

223x223 - 16KB - JPEG

第四节应交税费--增值税及其科目设置重难点 2

300x300 - 20KB - JPEG

应交税费课程.ppt

1152x864 - 753KB - PNG

当购货时,如果款项已付,应交税费因为这和“应交税费”的账户的性质有关,应交税费贷方记增加,借方记减少

应交增值税是指一般纳税人和小规模纳税人销售货物或者提供加工、修理修配劳务活动本期应交纳的增值税。本

2014《会计》基础考点:应交税费—应交增值税 【小编导言】现阶段进入2014注会基础备考期,是打牢基础的

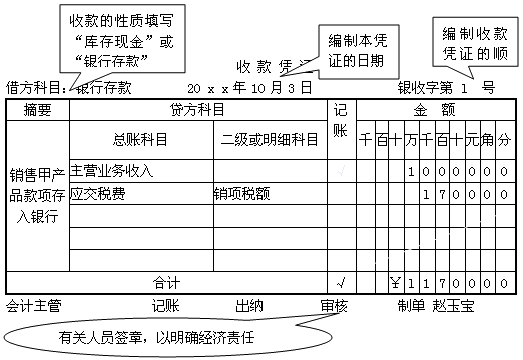

借:银行存款 贷:主营业务收入 应交税费-应交增值税(销项税额)借:应交税费-应交增值税(减免税款)贷:营业

应交税费包括企业依法交纳的增值税、消费税、企业所得税、资源税、土地增值税、城市维护建设税、房产税、

精品:应交税费明细科目 应交税费的明细科目 应交税费应交增值税 应交税费明细表 应交税费明细 应交税费二

一般收到销货款都为含税收入 小规模3% 1.不含税收入=含税收入/1.03 增值税=不含税收入*0.03 2 小规模6% 不

应交税费有关分录本月会计分录:1、应交税费—应交增值税(进项税额)102000。2、销售应交消费税产品取得