手机网站

手机网站

手机网站

手机网站

资产减值损失所属科目与会计分录

386x242 - 13KB - JPEG

资产减值会计的意义_资产减值损失会计处理_

640x853 - 75KB - JPEG

资产减值会计的意义_资产减值损失会计处理_

530x665 - 117KB - JPEG

资产减值会计的意义_资产减值损失会计处理_

750x600 - 342KB - JPEG

《中级会计实务》答疑精华:资产减值损失的账

363x242 - 64KB - JPEG

【佛山禅城会计证培训金账本资产减值损失的账

300x415 - 36KB - JPEG

有所思: 贷款减值损失所得税会计处理探析 有点

750x750 - 75KB - JPEG

中级财务会计第0创新9章资产减值.ppt

141x200 - 2KB - JPEG

暂时性差异的转回的会计分录怎么写?

400x315 - 12KB - JPEG

可供出售金融资产减值会计处理

314x220 - 13KB - JPEG

王颖:初级会计《初级会计实务》高频知识点--应

460x240 - 196KB - PNG

财务会计固定资产摘要.ppt

1152x864 - 743KB - PNG

史上最全不良资产行业术语!注册资本、验资等

500x333 - 33KB - JPEG

计提坏账准备的账务处理方法有哪些?

400x300 - 16KB - JPEG

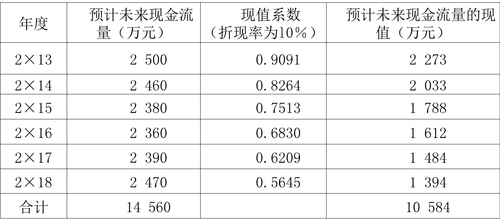

2017《财务与会计》基础考点:资产可收回金额

500x224 - 28KB - PNG

在会计里面,资产减值损失,资产减值准备,当期损益是一些很常见的科目以及资产减值损失结转当期损益会计分录.

公司年末确认资产减值损失时,按应减记的金额,借记“资产减值损失”科目,贷记“坏账准备等,会计分录如下

1、固定资产减值准备 借:资产减值损失-计提的固定资产减值准备 贷:固定资产减值准备 2、固定资产处置时

找法网咨询专题为您讲解资产减值损失,资产减值损失会计分录,资产减值损失包括哪些等相关法律问题,您还

一、资产减值损失的转回: 原则上说,企业会计准则体系(2006)对于资产减值转回问题分成两类,长期资产

本文围绕着结转资产减值损失的会计分录等相关问题进行解答,具体的详细内容会计堂小编已经在下文为大家一一

当企业确定资产发生了减值时,应当根据所确认的资产减值金额,借记“资产减值损失”科目,贷记“固定资产