资本配置线相关图片

资本市场线是一种特殊的资本配置线,它包括无

资本市场线是一种特殊的资本配置线,它包括无

434x275 - 149KB - PNG

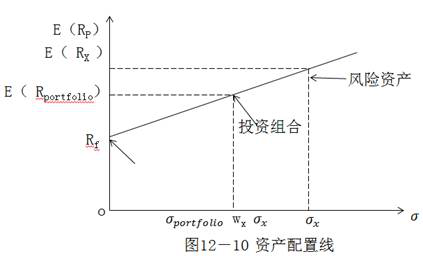

资本配置线(capital allocation line)

资本配置线(capital allocation line)

366x249 - 21KB - JPEG

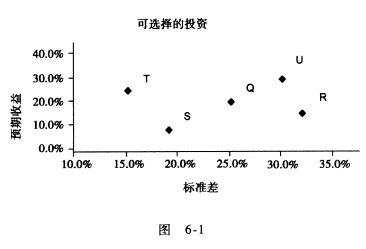

资本市场理论3_证券基金基础知识点

资本市场理论3_证券基金基础知识点

423x256 - 43KB - PNG

资本市场理论3_证券基金基础知识点

资本市场理论3_证券基金基础知识点

370x269 - 38KB - PNG

金融学界无人不知的资本资产定价模型

金融学界无人不知的资本资产定价模型

811x605 - 46KB - JPEG

价值分析之投资组合管理--资本资产定价

价值分析之投资组合管理--资本资产定价

597x426 - 12KB - JPEG

价值分析之投资组合管理--资本资产定价模型

价值分析之投资组合管理--资本资产定价模型

561x417 - 19KB - JPEG

资本市场理论4_证券基金基础知识点

资本市场理论4_证券基金基础知识点

398x251 - 33KB - PNG

我国财险公司产品业务线经济资本配置的

我国财险公司产品业务线经济资本配置的

1449x2106 - 981KB - PNG

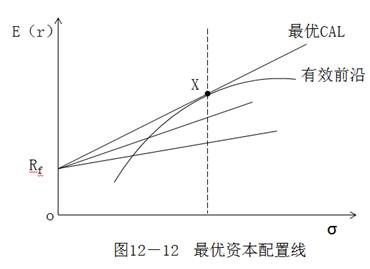

和有效边界,则应选择斜率最陡的资本配置线。

和有效边界,则应选择斜率最陡的资本配置线。

1024x768 - 67KB - JPEG

马科维茨有效前沿与资本配置线,怎么做啊?

马科维茨有效前沿与资本配置线,怎么做啊?

2048x1536 - 1306KB - JPEG

找一条有最高报酬-风险比率的资本配置线; ㈢单

找一条有最高报酬-风险比率的资本配置线; ㈢单

1024x768 - 133KB - JPEG

投资学第4章精讲.ppt

投资学第4章精讲.ppt

960x720 - 62KB - JPEG

现代资产配置(MPT)理论

现代资产配置(MPT)理论

1078x706 - 75KB - JPEG

资本人的新宠橘子新车即将上线:打造线上

资本人的新宠橘子新车即将上线:打造线上

553x311 - 49KB - JPEG

资本配置线相关问答

简介:资本配置线是引入无风险借贷后,将一定量的资本在某一特定的风险资产组合与无风险资产之间分配,描述所有

简介:资本配置线(Capital Allocation Line,CAL)与投资组合具有相同特征、不同风险资产权重的一系列投资组合的期

什么是资本配置线?其斜率是多少?- 答:也就是说,资本配置线斜率越高越好,于是我们可以找到斜率最高的一条资本配置线,就是与有效边界相切的一条线,我们将这条线称作资本市场线(CML),将资本市场线与有效边界

什么是资本配置线?其斜率是多少?- 答:是无风险资产与有效集上任意资产组合构造的投资组合,因为无风险资产的标准差为0,因此可以发现这些投资组合最终会落在一条直线上,这条直线就是资本配置线; 其次,通过比

资本市场线与资本配置线区别- 答:Market Line,简称CML)是指表明有效组合的期望收益率和标准差之间的一种简单的线性关系的一条射线。2、资本配置线资本配置线是引入无风险借贷后,将一定量的资本在某一

资本配置线由直线变成曲线,是什么原因造成的- 答:是借款利率高于贷款利率造成的。当借贷款利率不相等时,资本配置线将发生弯折。资本配置线是引入无风险借贷后,将一定量的资本在某一特定的风险资产组合与无风险资产之

有效边界、资本配置线、资本市场线- 答: 资本配置线(CAL)——任意风险资产与无风险资产的投资组合 其中:E(RP) = y Rf + (1-y) E(RA) sp = (1-y) sA 资本市场线(CML) ——在市场均衡下,根据无风险资产和有效集

资本市场线就是最优的资本配置线吗?- 答:资本市场线是无风险资产和市场组合的组合,资本配置线是无风险资产和任意风险资产的组合。 资本配置线(CAL)描述引入无风险借贷后,将一定量的资本在某一特定的风险资产

有效边界、资本配置线、资本市场线- 答:在有效证券组合可行域的上边缘部分称为有效边界。 资本配置线描述引入无风险借贷后,将一定量的资本在某一特定的风险资产组合m与风险资产之间分配,从而得到所有可能的

资本配置线与有效边界的切点为什么一定是市场证券- 答:从而得到所有可能的新组合的预期收益与风险之间的关系。在有效市场假定下,市场组合是最优风险证券组合,资本配置线与有效边界的切点在图形和数理上可以理解为最优点,这

有效边界、资本配置线、资本市场线- 答:而较其右方与之收益相同的投资组合有较低的风险。 资本配置线(CAL)——任意风险资产与无风险资产的投资组合 其中:E(RP) = y Rf + (1-y) E(RA) sp = (1-y) sA 资本市场线(C

手机网站

手机网站